2024年7 月 / インサイト

米中小型株式は上昇に向かうか?評価が上向くためのカタリストを特定

サマリー

- 主に米国大型株式が牽引する市場サイクルが長く続いてきました。

- 一方、投資家が割高な大型株式から割安な中小型株式に資金を振り向ける動きが一部で見られ始めています。

- ただし、魅力的なバリュエーションだけでは十分ではありません。本レポートでは、米国中小型株式の評価が上向くためのカタリストについて考察します。

新たなアウトパフォームのサイクル到来か?

10年以上にわたり、米国株式市場のパフォーマンスが少数の超大型グロース株式にいかに牽引されてきたかということが盛んに議論されています。このトレンドの結果、米国株式市場は上位銘柄への集中度が高まっており、少数の大型株式のバリュエーションを正当化することはますます難しくなっています。重要な点は、歴史が示すように、S&P500指数における集中度が顕著に高まり、それが解消し始めると、通常、小型株式がアウトパフォームする新たなサイクルが始まったという事実です。過去約100年間にわたり、大型株式と小型株式は約10年周期で交互に米国株式市場を牽引してきました。

大型株式に牽引されてきた現在の市場サイクルは、長らく続いてきました。一方、投資家はポートフォリオの分散を意識し、資金の振り向け先を模索しています。投資資金が集中し、バリュエーションが悪化する可能性のある大型株式から資金を振り向けるには、どこかに投資先を見つけなければならず、相対的にバリュエーションが魅力的な中小型株式に向かう動きが見られ始めています。

さらに、小型株式は多額の資金が流入せずとも大きく上昇する可能性があります。2024年3月31日時点で、S&P500指数の上位5銘柄の時価総額は、ラッセル2000指数全体の時価総額の3.7倍の規模となっています1。このため、追加資金のうち、幾ばくかの資金が小型株式に向かえば、相対パフォーマンスに追い風となります。時価総額上位5銘柄からほんの一部でも中小型株式に再配分されれば、全体的なインパクトは相当なものとなる可能性があります。

中小型株式を押し上げる潜在的なカタリスト

もちろん、本格的な資産再配分にはバリュエーションが魅力的なだけでは不十分です。なぜなら、米国中小型株式のバリュエーションは長らく長期的な平均を下回ったまま反転の兆しは見られませんでした。投資家にとって重要なことは、米国中小型株式が上昇するためのカタリスト(動力源)が何かということです。シンプルな回答は、利益成長です。利益が上がれば、投資家はより高い株価であっても投資に値すると考えます。この点については、構造的な追い風トレンドがあり、今後の見通しは良好です。

米国の設備投資はパンデミック後に加速していますが、中小企業は、一般的に事業の国内経済依存度が高く、企業収益と設備投資の相関は大企業よりも高くなる傾向があります。地方・州・連邦レベルでのインフラ投資は、コロナ禍を経て、2021年に加速し始めました。

米国企業の事業活動、特に製造拠点の国内回帰(リショアリング/オンショアリング)は、中小企業を支援するもう一つの重要な長期トレンドです。米連邦政府は、コロナ禍や地政学リスク環境でのサプライチェーン分断の経験から、経済安全保障を優先するとしています。2022年には、半導体産業を支援するCHIPSおよび科学法などを法制化し、国内企業に多額の補助金を提供しました。これらのプログラムを通じた補助金は、2024年から実際に提供され始めましたが、米国企業が国内の製造拠点へ新たに投資し始めたのはそれよりも前のことでした。

これらの設備投資は、国内経済を長期的に下支えするものであり、建設や素材関連企業から、流通業者に高度な自動組立ラインを提供する企業や、サプライチェーンを通してモノを移動させるために不可欠な輸送企業に至るまで、幅広い業種に恩恵を与えます。

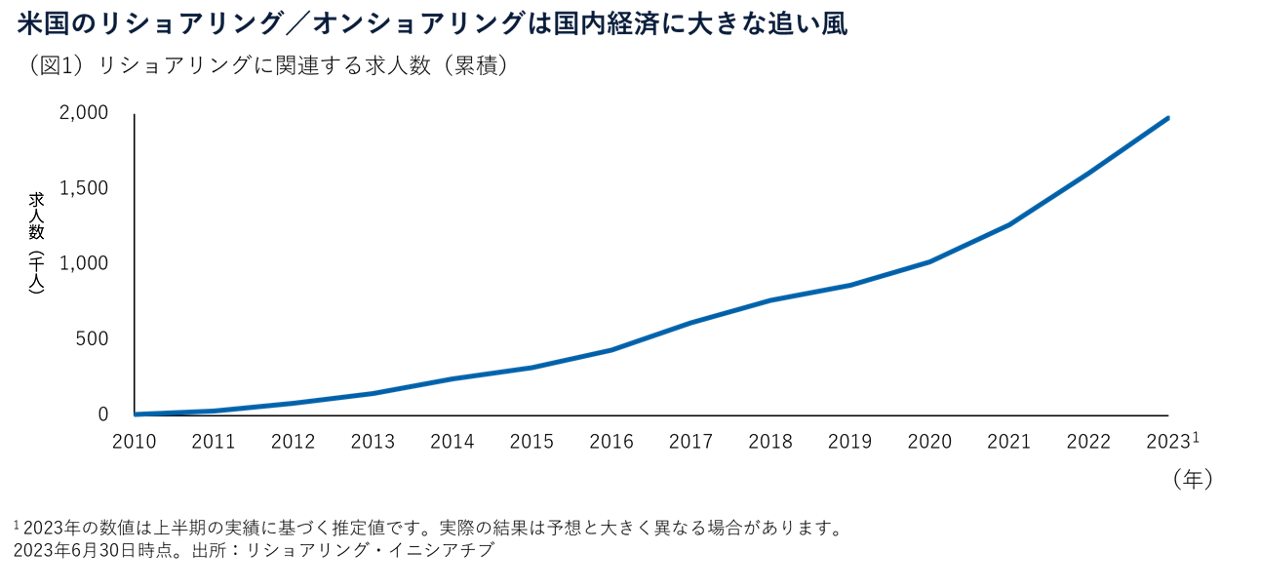

シンクタンクの米経済政策研究所では、米国に国内回帰した製造業において、雇用が1人増えると融資を行う地方銀行や、労働者向けの住宅やレストランなどの周辺産業において7人の新規雇用を生み出すと推計しています2(図表1)。

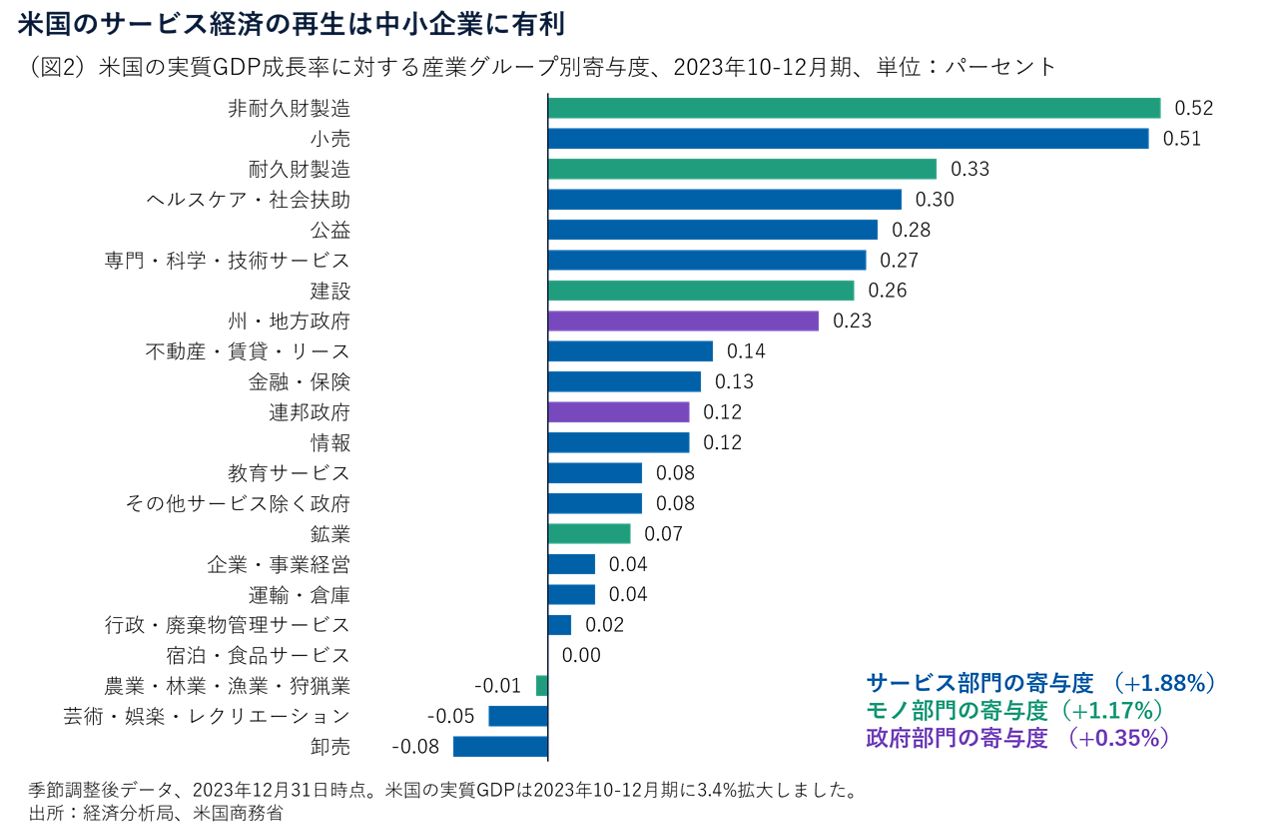

さらに、中小企業はより内需型であるため、米国経済のトレンドの変化から恩恵を受けやすい立ち位置にあります。私たちが目にするトレンドの一つに、個人消費のモノからサービスへのシフトがあります(図表2)。バンク・オブ・アメリカの推定では、ラッセル2000指数構成銘柄の売上高の70%以上がサービスから創出されており、モノによる影響は30%未満です。対照的に、S&P500指数構成銘柄の売上高に占めるそれらの比率はほぼ半々です3。コロナ禍において、モノの経済が比較的健全だった一方、サービス経済は完全に停止しました。このシナリオは徐々に逆転しつつあり、中小企業はサービス事業への比重が高いことから、全体として、企業収益を顕著に押し上げるとみています。

ファンダメンタルズは転換点を迎えるか?

このように米国経済には構造上の追い風があると考えられることから、不動産、エネルギー関連、一部のテクノロジーなどのセクターは、足元の業績が顕著に改善しており、中小企業のファンダメンタルズは今後も良好と予想しています。こうした分野の改善だけでも、多くの中小企業に優位に働き、総じて、大企業よりも利益を押し上げるでしょう。私たちは次に示す3つのセクターにおいて、有意な投資機会を見出しています。

テクノロジーはAI企業だけに限らない:一部の半導体企業は明らかに人工知能(AI)の進化から恩恵を受けている一方、他のテクノロジー分野はコロナ禍で急増した需要の反動で大きく落ち込んでいます。しかし、AIの複雑さ、性能、電源管理などから増え続けるテクノロジー需要は、長期的な投資機会を生み出します。中小型株式投資の観点から、最善の投資機会は、AIの二次的な効果から生じる需要への投資が考えられます。例えば、高度な機械学習を通じてユーザーへより良い結果を提供する新開発のAIアプリケーションが急速に普及しています。これがスマートフォンの新規購入や買い替え需要を促進しているため、私たちは多くの時間を費やし、これらの間接的な恩恵が見込まれる分野を深く掘り下げています。

過小評価されている不動産への投資機会:投資家が商業用不動産の先行きに神経をとがらせている一方、住宅用不動産には過小評価された可能性のある好機が訪れています。コロナ禍とその余波は、不動産市場の多くの分野で歪みをもたらしました。オフィス需要が最も深刻でしたが、他の分野でも同様に歪みが生まれました。例えば、住宅セクターにおいて、ビルまたは複合施設に複数世帯が住む集合住宅の着工件数は、需要の回復を背景に、2022年に50万戸以上に急増しました4。2025年には、賃料上昇率の鈍化、失業者の増加、商業用不動産向け金融の引き締めのいずれもが、集合住宅セクターに悪影響が及ぶことから、低迷すると予想されています。しかし、特定の市場では供給過剰が続く一方、米国の多くの地域で引き続き顕著な住宅不足に直面しており、賃料上昇を後押しする背景となっています。こうした見方から、選別的に不動産投資信託へ投資機会を見出しています。また、住宅供給に制約のある地域では、 一部の中小建材関連株式に投資魅力が存在すると見ています。

エネルギーの生産性は重要な課題:石油・ガスの探鉱・生産(E&P)コストが上昇するなか、エネルギー資源の生産性向上は、米国経済にとって重要な課題であり、エネルギー関連企業全体にわたり経営陣の間で主要な問題となっています。イノベーションとテクノロジーは、課題解決の極めて重要な要素であり、多くの中小エネルギー関連企業がこのイノベーションの最前線に立っており、エネルギー・サプライチェーンの重要な構成要素を果たしています。特に、石油やガスの処理、貯蔵、輸送を行う中流域オペレーションは、ほとんどの大手E&P企業にとって最大の課題となっており、これに重要なサービスや実現可能な技術を提供することができる中小企業にとっては、大きなチャンスとなる可能性があります。

際立つアクティブ運用の重要性

中小型株式の見通しについて楽観視できる十分な理由があると考えるものの、インフレの高止まりや高金利の持続は、一部の企業に大きな負荷を与え続けることに注意する必要があります。そのため、今後中小型株式は勝ち組と負け組の間で格差が広がると見込まれます。こうした環境下では、多くの場合、新しい市場領域であるため情報が不足したり、リサーチが不十分であったりすることから、私たちのような専門的かつ長期的な視野で調査に多くの時間を費やすアクティブの運用会社が、勝ち組を特定でき、同時に潜在的な負け組を回避できる最適な立場にあると考えます。

米国の中小型株式市場は、ここ数年、パンデミックなどのテールリスクや地政学リスクで広がったリスク回避的なセンチメントから大きな影響を受けてきました。全般的に比較的底堅い企業収益を維持しているにも関わらず、大型株式と比較した相対バリュエーションは、歴史的な低水準まで低下しています。これは、中小型株式の株価とファンダメンタルズが乖離していることを示唆しています。今後は、企業収益が改善する兆しが確認できれば、それがカタリストとなって、中小型株式のバリュエーションの低さが再評価される可能性があります。そうした期待を裏付ける構造的なトレンドが米国経済にあると私たちは見ています。また、株式市場の歴史が示すように、中小型株式は、景気後退から脱した後に長期にわたり強固なパフォーマンスを上げてきた実績があります。私たちは、中小型株式市場がアウトパフォームする新たな市場サイクルに入っていると考えています。

リスク – 当運用戦略に関連するリスクは次のとおりです:

中小型株リスク - 中小企業の株価は、大規模企業の株価よりも変動が大きくなる場合があります。

一般的なポートフォリオ・リスク

株式リスク - 株式は様々な理由で急速にその価値を失い、無期限に低位に留まる場合があります。

ESG及びサステナビリティ・リスク - ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

地理的集中リスク - ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

運用リスク - 運用マネジャーの義務に関連し、利益が相反する可能性があります。|

市場リスク - 市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

オペレーション・リスク - 担当者、システム、プロセスなどによって生じるオペレーション上の事象により、損失が生じる場合があります。

追加ディスクロージャー

ロンドン・ストック・エクスチェンジ・グループおよびそのグループ事業(総称して「LSEグループ」)。著作権はLSEグループに帰属します。FTSEラッセルは、特定のLSEグループ企業の商号です。「Russell®」は関連するLSEグループ企業の商標であり、他のLSEグループ企業はライセンスを得て使用しています。FTSEラッセル・インデックスまたはデータの著作権は、インデックスまたはデータを保有する関連するLSEグループ企業に帰属します。LSEグループおよびそのライセンサーは、インデックスまたはデータの誤りや不備の責任を負わず、いずれの当事者も本書に記載のインデックスまたはデータに依拠することは禁止されます。関連するLSEグループ企業の書面による明示的同意なしにLSEグループから得たデータを再配布することは認められません。本書の内容は、LSEグループによる販売促進、出資および承認は受けておりません。

S&P500インデックスはS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これを利用するライセンスがティー・ロウ・プライスに付与されています。Standard & Poor’s®およびS&P®は、Standard & Poor’s Financial Services LLC(「S&P」)の登録商標で、Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。ティー・ロウ・プライスの商品は、SPDJI、Dow Jones、S&P、それらの各関連会社によってスポンサー、保証、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P500インデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会