August 2024 / US-AKTIEN

Stehen kleinere US-Unternehmen vor einem Kursaufschwung? Ein Blick auf mögliche Auslöser für eine Höherbewertung

Trotz attraktiver Bewertungen ist letztlich ein Katalysator erforderlich, um eine positive Bewertung kleinerer US-Unternehmen zu erreichen

Auf den Punkt gebracht

- Der aktuelle Marktzyklus, der fast ausschließlich von Aktien mit hoher Marktkapitalisierung getragen wird, scheint sich dem Ende zuzuneigen.

- Es gibt erste Anzeichen dafür, dass die Anleger Kapital aus hoch bewerteten US-Großunternehmen abziehen und stattdessen in Titel am unteren Ende des Spektrums der Marktkapitalisierungen investieren, die ein besseres relatives Wertpotenzial bieten.

- Doch attraktive Bewertungen allein reichen nicht aus. In diesem Artikel untersuchen wir mögliche Auslöser, die eine Höherbewertung kleinerer US-Unternehmen bewirken könnten.

Ein neuer Zyklus der Outperformance?

Es wurden viele Erklärungsversuche unternommen, warum der US-Aktienmarkt seit mehr als zehn Jahren von einer kleinen Gruppe Mega-Cap-Wachstumsunternehmen dominiert wird. In der Folge ist der US-Aktienmarkt im oberen Kapitalisierungssegment stark konzentriert und sind die Bewertungen dieser kleinen Large-Cap-Gruppe immer schwerer zu rechtfertigen. Historisch setzt bei Small-Caps in dem Moment, in dem sich die hohe Konzentration im S&P 500-Index aufzulösen beginnt, üblicherweise ein neuer Outperformance-Zyklus ein. Im Laufe der letzten 100 Jahre haben sich Large- und Small-Cap-Aktien ungefähr alle zehn Jahre bei der Führungsrolle am Markt abgewechselt.

Der aktuelle Marktzyklus, der fast ausschließlich von Aktien mit hoher Marktkapitalisierung getragen wird, scheint sich allmählich dem Ende zuzuneigen. Und die Anleger, die sich der Notwendigkeit bewusst sind, ihre Portfolios zu diversifizieren, halten Ausschau nach Alternativen. Wenn Kapital aus dem stark konzentrierten Segment potenziell überbewerteter Großunternehmen abgezogen wird, muss es irgendwo hinfließen, und allmählich zeigt sich eine Umschichtung in attraktiver bewertete Mid- und Small-Cap-Aktien weiter unten auf der Marktkapitalisierungsskala.

Zudem braucht es gar keine erheblichen Kapitalzuflüsse, damit sich das Blatt für Small-Caps deutlich verbessert. Am 31. März 2024 hatten die fünf größten Aktien im S&P 500 Index eine Marktkapitalisierung, die etwa dem 3,7-Fachen des gesamten Aktienuniversums des Russell 2000 Index entsprach.[1] Jeder weitere Cent, den Anleger in Small-Caps umschichten, wäre also zusätzlicher Rückenwind für die relative Performance. Wenn auch nur ein Bruchteil des Anlegerkapitals aus den „Big Five“ in kleinere Unternehmen umgeschichtet würde, hätte dies potenziell erhebliche Auswirkungen.

Potenzieller Auslöser für eine Höherbewertung kleinerer Unternehmen

Natürlich reicht eine attraktive Bewertung allein nicht aus – die Bewertungen kleinerer US-Unternehmen liegen bereits seit geraumer Zeit unter ihrem langfristigen Durchschnitt. Letztlich lautet die zentrale Frage für Anleger: Welcher Auslöser könnte eine Höherbewertung kleinerer US-Unternehmen bewirken? Die einfache Antwort lautet: Gewinnwachstum. Denn bei höheren Gewinnen sind die Anleger eher bereit, höhere Preise für Aktien zu zahlen. Und die Aussichten dafür sind gut, da günstige strukturelle Trends für Unterstützung sorgen.

Die Investitionsausgaben zogen in den USA nach der Pandemie an, und die Gewinne kleinerer Unternehmen korrelieren aufgrund der überwiegend inländischen Ausrichtung dieses Marktsegments stärker mit dem Investitionswachstum als die Gewinne von Großunternehmen. Die Ausgaben für Infrastruktur auf lokaler, bundesstaatlicher und Bundesebene begannen im Jahr 2021 nach der Coronavirus-Pandemie zu steigen.

Das Reshoring/Onshoring von Geschäftsaktivitäten in den USA, insbesondere von Produktionskapazitäten, ist ein weiterer wichtiger langfristiger Trend, von dem kleinere Unternehmen erheblich profitieren. Die US-Regierung hat die Sicherheit der US-Lieferketten nach den Störungen während der Pandemie zur Priorität erklärt und bietet einheimischen Unternehmen massive Anreize, die in Gesetzen wie dem CHIPS and Science Act von 2022 verankert sind. Die Gelder aus diesen Programmen fließen erst seit 2024, doch einzelne Unternehmen haben bereits früher mit Investitionen in neue Produktionskapazitäten in den USA begonnen. Diese Investitionen bieten der einheimischen Wirtschaft langfristig Unterstützung und kommen einem breiten Spektrum von Unternehmen zugute, von Bau- und Werkstoffunternehmen über die Anbieter hochentwickelter Komponenten für automatisierte Fertigungsstraßen bis hin zu den Vertriebs- und Transportunternehmen, die für den Warentransport in der Lieferkette unerlässlich sind. Nach Schätzungen des Economic Policy Institute werden zudem durch jeden Arbeitsplatz in der Industrie, der in die USA zurückkehrt, sieben neue Arbeitsplätze in unterstützenden Branchen geschaffen[2] – das Spektrum des Wachstums reicht von mehr Regionalbanken für die Kreditvergabe bis zu einem größeren Angebot an Wohnraum und Restaurants für die Arbeitnehmer (Abb. 1).

Das Reshoring/Onshoring in den USA verleiht der Binnenwirtschaft einen enormen Impuls

(Abb. 1) Kumulative US-Stellenausschreibungen in direktem Zusammenhang mit Reshoring

Stand: 30. Juni 2023.

1 Zeigt die Prognose für das Gesamtjahr auf der Grundlage der Daten für das erste Halbjahr 2023. Die tatsächlichen Ergebnisse können erheblich von den Prognosen abweichen.

Quelle: Reshoring Initiative.

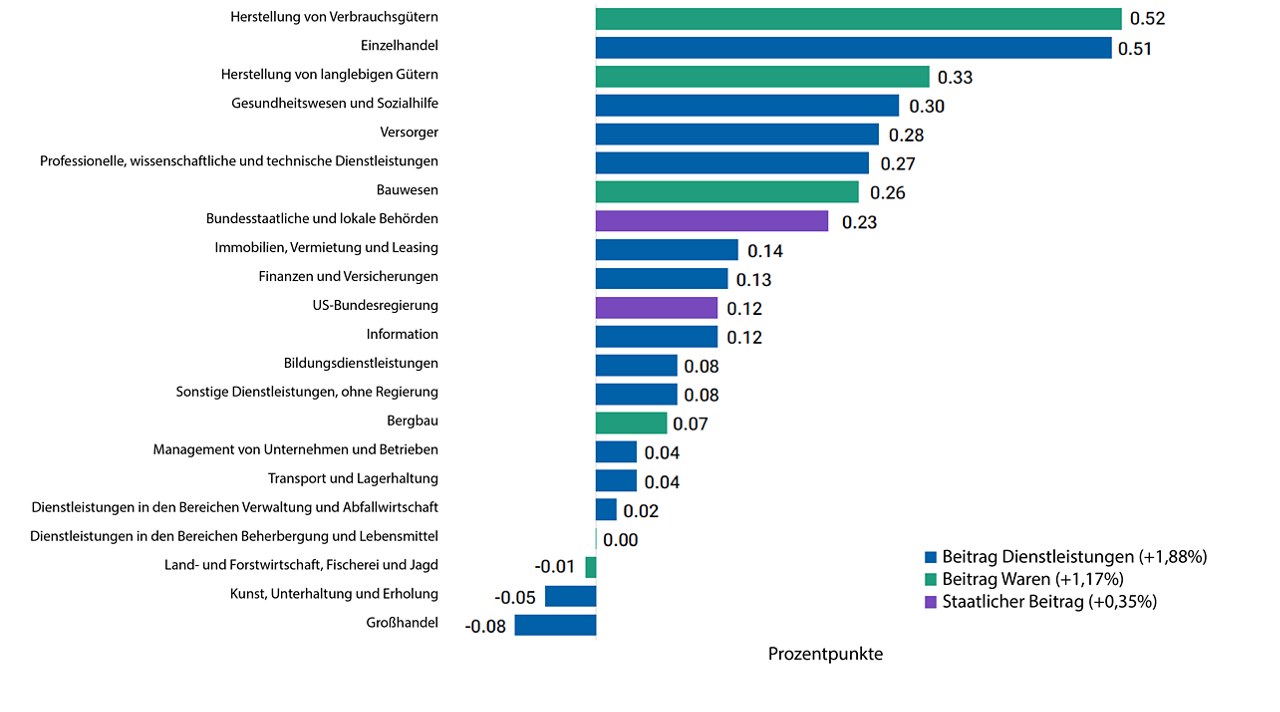

Aufgrund ihrer stärkeren Ausrichtung auf den Inlandsmarkt sind kleinere Unternehmen besser in der Lage, von den Trendänderungen in der US-Wirtschaft zu profitieren. Einer der derzeitigen Trends ist die Verlagerung der Konsumausgaben von Waren zu Dienstleistungen (Abb. 2). Nach Schätzungen von Bank of America Securities erzielen die Unternehmen im Russell 2000 mehr als 70% ihrer Umsätze mit Dienstleistungen und weniger als 30% mit Waren. Dagegen liegen die Umsatzanteile der beiden Kategorien im S&P 500 bei jeweils rund 50%.[3] In der Coronapandemie entwickelte sich die Güterwirtschaft relativ robust, während der Dienstleistungssektor fast völlig zum Stillstand kam. Dieser Trend kehrt sich allmählich um, und da die Gewinne kleinerer Unternehmen in viel stärkerem Maße aus Dienstleistungen stammen, dürfte dies dem Gewinnwachstum insgesamt einen kräftigen Schub verleihen.

Der Aufschwung des US-Dienstleistungssektors verheißt Gutes für kleinere Unternehmen

(Abb. 2) Beiträge zur prozentualen Veränderung des realen BIP der USA nach Branchengruppen, 4. Quartal 2023

Saisonbereinigte Daten, Stand 31. Dezember 2023.

Das reale BIP der USA stieg im 4. Quartal 2023 um 3,4%.

Quellen: Bureau of Economic Analysis und U.S. Department of Commerce.

Ein Wendepunkt bei den Fundamentaldaten kleinerer Unternehmen?

Angesichts dieses potenziell erheblichen strukturellen Rückenwinds rechnen wir mit einer Trendwende bei den Fundamentaldaten kleinerer Unternehmen, da sich Sektoren wie die Immobilienbranche, der Energiesektor und bestimmte Teile des Technologiesektors im Vergleich zur jüngsten Vergangenheit deutlich positiv entwickeln. Allein die Verbesserung in diesen Bereichen wird vielen Small- und Mid-Cap-Unternehmen Unterstützung bieten und ihre Gewinne im Vergleich zu Großunternehmen insgesamt steigen lassen. In den drei genannten Sektoren lassen sich potenziell attraktive aktienspezifische Anlagechancen ausmachen, die im Folgenden beschrieben werden.

Der Technologiesektor bietet mehr als KI: Während einige Halbleiterunternehmen eindeutig vom Aufschwung der künstlichen Intelligenz (KI) profitieren, verzeichnen andere Segmente des Technologiesektors einen deutlichen Nachfragerückgang, nachdem die Nachfrage während der Pandemie stark angestiegen war. Die ständig steigenden technologischen Anforderungen – in Bezug auf Komplexität, Leistung, Energiemanagement und weitere Aspekte – schaffen jedoch langfristige Chancen. Die vielleicht besten Chancen für kleinere Unternehmen ergeben sich möglicherweise aus den Sekundäreffekten der KI. Beispielsweise ist bereits eine rasche Verbreitung neuer KI-Apps zu verzeichnen, die lernfähig sind und den Nutzern bessere Ergebnisse bieten können. Dies wiederum wird unseres Erachtens zu einem erneuten Wachstum bei Mobiltelefonen führen, und wir verbringen viel Zeit damit, diese potenziellen Bereiche mit indirektem Wachstum genauer zu analysieren.

Chancen im Immobiliensektor werden unterschätzt: Während die Aussichten für Gewerbeimmobilien bei den Anlegern weiterhin für Nervosität sorgen, bieten Wohnimmobilien einige möglicherweise unterschätzte Chancen. Die Coronavirus-Pandemie und ihre Folgen haben in vielen Segmenten des Immobilienmarktes zu Verzerrungen geführt, die im Teilsektor Büroimmobilien besonders stark ausfielen, aber auch andere Bereiche betrafen. Im Wohnimmobiliensektor beispielsweise ist die Zahl der Baubeginne von Mehrfamilienhäusern – Immobilien mit mehreren Wohnungen in einem einzigen Gebäude oder Komplex – im Jahr 2022 aufgrund eines Nachfragebooms auf über 500.000 gestiegen.[4] Dieses Wachstum wird sich Prognosen zufolge 2025 erheblich verlangsamen, da das nachlassende Mietwachstum, die steigende Arbeitslosigkeit und die verschärften Bedingungen für die Finanzierung von Gewerbeimmobilien den Sektor der Mehrfamilienhäuser belasten. Doch während bestimmte Märkte weiterhin von einem Überangebot geprägt sind, besteht in vielen Teilen der USA nach wie vor ein erheblicher Mangel an Wohnraum, was Vermietern günstige Bedingungen für ein potenzielles Mietwachstum bietet. Vor diesem Hintergrund sehen wir Chancen bei ausgewählten Real Estate Investment Trusts (REITs), und auch bestimmte Baustoffhersteller des Small- und Mid-Cap-Segments in Regionen mit einem beschränkten Angebot an Wohnraum erscheinen interessant.

Die Energieproduktivität ist eine zentrale Herausforderung: Die Steigerung der Energieproduktivität ist für die US-Wirtschaft von entscheidender Bedeutung und bildet ein zentrales Anliegen für die Führungskräfte im gesamten Energiesektor. Angesichts der steigenden Kosten für die Exploration und Produktion (E&P) von Erdöl und Erdgas ist eine Verbesserung der Energieproduktivität unerlässlich. Innovation und Technologie sind zentrale Elemente einer möglichen Lösung, und viele Energieunternehmen des Small- und Mid-Cap-Segments, die oft wesentliche Bestandteile der Energieversorgungskette sind, zählen bei diesen Innovationen zu den Vorreitern. Aus unserer Sicht stellen insbesondere die Midstream-Aktivitäten – die Verarbeitung, die Lagerung und der Transport von Öl und Gas – für die meisten großen E&P-Unternehmen die größte Herausforderung dar. Für kleinere Unternehmen, die diese wichtigen Dienstleistungen oder Grundlagentechnologien anbieten, entstehen dadurch potenziell erhebliche Chancen.

Die enorme Bedeutung eines aktiven Managements

Es gibt zwar gute Gründe, die Aussichten kleinerer Unternehmen optimistisch einzuschätzen. Dennoch sollte nicht vergessen werden, dass anhaltende Herausforderungen wie die hartnäckige Inflation und die höheren Zinsen einige Unternehmen weiterhin stärker belasten werden als andere. Daher steht zu erwarten, dass die Unterschiede zwischen den Gewinnern und Verlierern unter den kleineren Unternehmen in Zukunft zunehmen werden. Wir sind überzeugt, dass aktive Manager mit spezialisierten Research-Kapazitäten und langjähriger Erfahrung in der Bewertung kleinerer Unternehmen, die oft in wenig analysierten oder neuen Marktsegmenten tätig sind, in diesem Umfeld am besten positioniert sind, um diese Gewinner zu identifizieren und gleichzeitig die potenziellen Verlierer möglichst zu vermeiden.

Kleinere US-Unternehmen waren von der allgemein eher risikoaversen Marktstimmung in den letzten Jahren unverhältnismäßig stark betroffen. Die relativen Bewertungen im Vergleich zu größeren Unternehmen sind auf historische Tiefstände gesunken, obwohl die Unternehmensgewinne im Small-Cap-Segment im Großen und Ganzen stabil geblieben sind. Dies deutet auf eine Diskrepanz zwischen den Kursen von Small Cap-Aktien und ihren Fundamentaldaten hin. Anzeichen für einen Anstieg der Gewinne könnten den Auslöser für eine Höherbewertung kleinerer Unternehmen bilden. Es scheint durchaus strukturelle Trends zu geben, die eine solche Erwartung stützen. Und die Erfahrungen aus der Vergangenheit zeigen, dass Small Caps nach einer Konjunkturabschwächung in der Regel über einen längeren Zeitraum hinweg eine starke Outperformance erzielt haben. Unserer Einschätzung nach könnte der Markt an der Schwelle zu einem solchen Zyklus mit überdurchschnittlicher Performance kleinerer Unternehmen stehen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2024 / INVESTMENT INSIGHTS

August 2024 / INVESTMENT INSIGHTS

Matt Mahon ist Co-Portfoliomanager der US Smaller Companies Equity Strategy bei T. Rowe Price Investment Management.