2024年8 月 / インサイト

マルチセクター・ダイバーシファイド・インカム債券運用が提供する価値

サマリー

- ダイバーシファイド・インカム債券運用戦略は、投資対象に制約のないアクティブ運用戦略であり、投資適格債レベルのリスクとハイイールド債と同等のリターンを提供することを目指す。

- 当運用戦略は、トップダウンのマクロ的見解とボトムアップの個別銘柄調査を統合して、リターンの源泉とリスクの分散を図る。

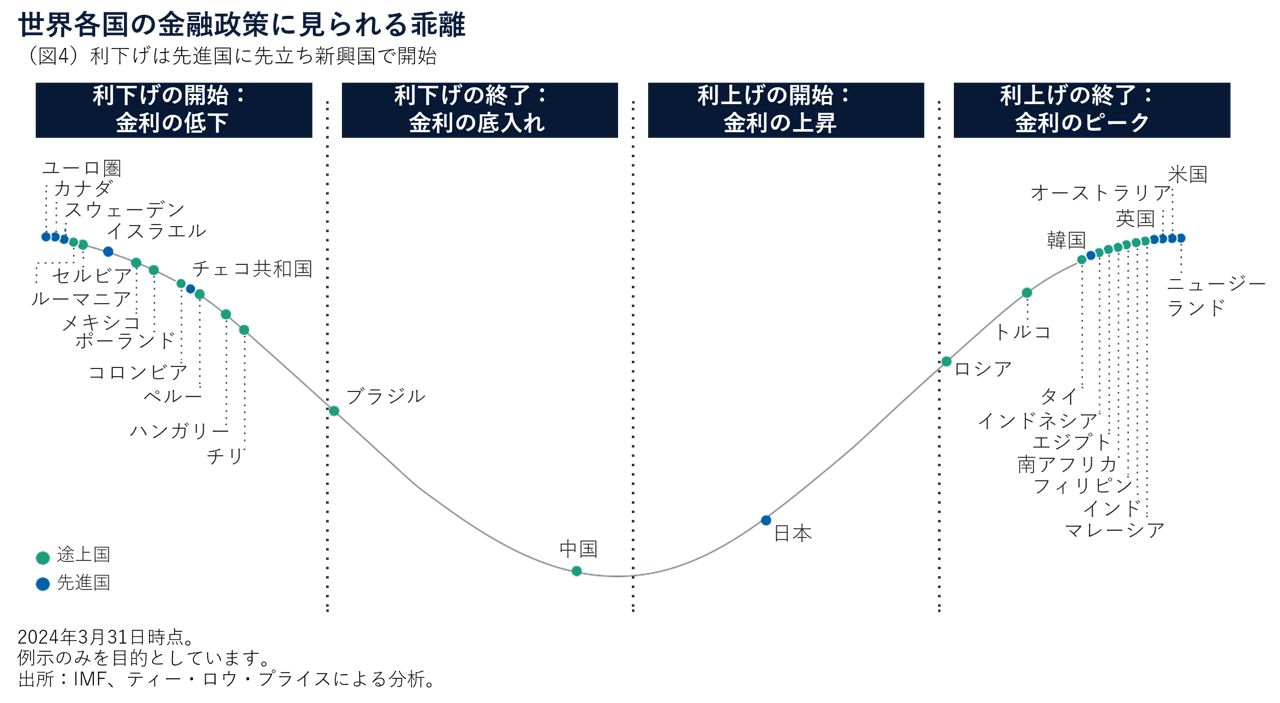

- グローバル債券は2024年に優位な位置づけにあり、世界各国の中央銀行間で金融政策の方向性の相違が予想されるなかで、魅力的な分散の機会を提供する。

過去数ヵ月は、債券投資家を取り巻く投資環境がいかに急速に変化し得るかを目の当たりにしてきました。グローバル債券市場は、力強く上昇した後、米連邦準備制度理事会(FRB)による利下げが6回も予想されながらもその期待が薄らいだことから、2024年初めに足踏み状態に陥りました。その後、FRBが6月に利下げに踏み切る可能性を示唆したことを受けて、ある程度反発したものの、政策当局が米国の底堅い経済成長とインフレを考慮して緩和のタイミングが先送りになる可能性を示唆したことから、再び下落しました。今後は、経済指標が引き続き市場心理に影響を及ぼし、金融市場が変動をすることが予想されます。

しかし、足元のデータを見ると、債券セクターによって年初来のリターンは、均一どころか、著しいバラつきがあることは明らかです。

高格付けのソブリン債と社債が下落し、一方でハイイールド社債が上昇しました。米ドル建て新興国債券も信用スプレッドの大幅な縮小により堅調に推移しました。市場状況が変化しても、債券セクターの特性も多種多様であるため、このようなセクター間のパフォーマンス格差は、長期的にも観測される可能性があります(図表1)。

このようなパフォーマンス格差は、市場の乱高下が続くと予想されるなか、世界的に債券の分散投資を維持することの重要性を示していると確信しています。複数の債券セクターへの分散投資は、投資家が、ボラティリティを低減しながらも、より安定したリターンを獲得することに資すると見ています。

当資料では、ティー・ロウ・プライスのダイバーシファイド・インカム債券運用戦略を担当するKenneth OrchardとVincent Chungが市場の見通しを提供いたします。

ダイバーシファイド・インカム債券運用戦略の主な特徴は何ですか?

Kenneth Orchard:ダイバーシファイド・インカム債券運用戦略は、コア債券を投資対象に、運用上の制約を設けることなく柔軟にアクティブ運用を行うものであり、投資適格債レベルのリスクとハイイールド債と同等のリターンを提供することを目指しています(図表2)。この目標を達成するため、ティー・ロウ・プライス・アソシエイツ・インク(TRPA)が誇る幅広く堅強な債券運用体制を最大限に活用し、世界規模で実施する調査活動から得たインカム創出のベストアイデアを、単一の優良ポートフォリオという形で具現化します。

広範な債券市場で柔軟に投資するスタンスは、最も魅力的な投資機会を見極めることに役立ちます。その守備範囲は、主要15債券セクター、80ヵ国、40種の通貨に及びます。このようなスタンスに基づきグローバルな債券市場において投資機会を増やすことで、より高い利回りとリスク調整後リターンを追求することができます。

さらに重要な点は、当戦略に基づいてリターンとインカムの源泉を様々な高利回りセクターに分散させることで、まったく相関がない、あるいは、マイナスの相関をもたらす、多種多様のリスクを取れることです。これは、ポートフォリオ全体のボラティリティを低下させることに寄与し、長期的に一貫したリターンを追求する立ち位置を実現します。

当戦略は、投資家にどのようなソリューションを提供しますか?当戦略には誰が適していますか?

Kenneth Orchard:ダイバーシファイド・インカム債券運用戦略は、投資家による債券分散投資においてまさに「ワンストップ・ショップ」の役割を果たすと言えます。当戦略は、世界各国の債券に対する投資機会全般で運用資産を分散させるだけでなく、市場動向、バリュエーション、景気サイクルの段階など様々な要因に関して当社の調査体制から得られる知見に応じて、セクター、デュレーション、通貨のエクスポージャーを戦術的に調整します。この柔軟なプロセスは、何に投資すべきか、いつ比率調整を決定するべきかなどを気にかけなければならない投資家の負担軽減に役立ちます。

そのため、当戦略は幅広い投資家にうまく適合すると考えています。特に、より慎重に、かつ過剰なリスクを取ることなく、一貫したインカムを追求する投資家に役立つでしょう。

より安定したインカムが見込めるため、市場に圧力がかかる局面で緩衝材としての役割を提供することも可能です。

ティー・ロウ・プライスのアプローチを差別化する主な要素は何ですか?

Vincent Chung:当戦略の際立った特徴の一つは、真にグローバルな性質です。これは、米国コア債券や証券化クレジットなど特定のセクターに大きく偏りがちな他の債券ソリューションとは明確に異なります。当戦略は、単一のセクターや金利サイクルへの集中を避けるために、特定の地域またはセクターを選好しないようにしています。むしろ、先進国と新興国にわたる投資適格とハイイールド双方の国債、社債、証券化デットを含む世界中の投資機会を活用します。

また、モーゲージ担保証券や転換社債など副次的なセクターに投資することもできます。

このように幅広く債券投資市場を活用することは、極めて重要であると見ています。より多くのセクター、発行体、金利のなかから投資先を選択することができ、地域およびセクターに関して分散された最終的なリターンとインカムの源泉を地理的にもセクター別でも追求することが可能だからです(図3)。言い換えれば、様々なリスク・プレミアムを獲得していることを意味します。

ポートフォリオは、一つの要素に過度に偏向するのではなく、世界各国のデュレーション、通貨、クレジット、新興国市場、構造上および流動性のリスクを加味して十分に資産分散されています。

この組み合わせによって、当戦略では、ボラティリティが比較的低く魅力的な利回りとリターンを獲得する機会を捉えることがきます。

当アプローチの有効性は、主に広範にわたるグローバル調査に裏打ちされた銘柄・セクター選択の強みから生み出されます。経験豊富な債券ポートフォリオ・マネジャーは、主要セクターを網羅する専門のクレジット・アナリストおよびソブリン・アナリストに支えられています。さらに当社の能力を差別化する要素は、資産クラスにかかわらず協調し合いながら運用する企業文化です。債券アナリストは、多くの場合、株式アナリストと協働し、ファンダメンタル調査を共有するとともに、企業との面談に同席します。この強い関係によって、クレジット調査担当者が通常得られない企業のファンダメンタルズにアクセスすることができます。

どのように投資機会を特定し、セクター配分を決めていますか?トップダウンやボトムアップのアプローチを採用していますか?

Vincent Chung:当戦略の運用にあたり、トップダウンのマクロの見通しとボトムアップのファンダメンタル調査を統合する全体的なアプローチを採用しています。当社の調査体制全体から最善のアイデアを引き出し、最適な債券ポートフォリオを構築することが目標です。

Kennethと私が主にダイバーシファイド・インカム債券運用戦略を運用しています。目標セクター配分を設定するほか、世界各国の金利および通貨への割当を決定する責任を負っています。また、それぞれの市場分野における専門家である経験豊富なセクター・ポートフォリオ・マネジャーのチームと協働しています。

セクター・ポートフォリオ・マネジャーは、それぞれのクレジット・アナリストおよびトレーダーのチームと連携して、銘柄選択に向けて説得力のあるアイデアを提供します。

クレジット・アナリストは、担当する証券に関して、環境・社会・ガバナンス要因1の評価を含む、ボトムアップのファンダメンタルズ、テクニカルおよび相対価値分析を行います。独自の信用格付けおよび確信度スコアに基づいて表明される各アナリストの推奨は、ファンダメンタルズが悪化している銘柄を回避しつつ、有望な投資機会を見極めることに役立ちます。

2024年後半の見通しを教えてください。この環境下、ダイバーシファイド・インカム債券運用戦略はどのように投資家のために付加価値を生み出すことができますか?

Kenneth Orchard: 米国の経済が世界の他の地域と相対的に比類なき存在であるという例外主義が続き、そのため、主要各国の中央銀行が打ち出す金融政策に乖離が発生する可能性が高まっています。債券投資家がグローバル債券に対する割当率を引き上げる魅力的な機会をもたらすと考えています。米国外での金利引き下げから恩恵を受ける優位な位置づけにあると考えられるからです。

一方、オールイン利回りは依然として魅力的ですが、マクロ経済状況の改善は引き続きリスク資産の下支えになるでしょう。

しかしながら、信用スプレッドは著しく縮小しており、状況が突然悪化した場合のバッファーは限定的です。

これは、ダウンサイド・リスクを管理する選別的かつ分散されたアプローチを維持することの重要性を浮き彫りにしています。

最終的に、ティー・ロウ・プライスのダイバーシファイド・インカム債券運用戦略に基づくアクティブ運用と厳格なリスク管理は、異なる市場サイクルを通じてボラティリティを最小化することに役立ちます。

リスク・ポジション、ヘッジおよび流動性を調整することができ、市場状況の変化に応じて、よりディフェンシブまたは適時なポジションをとることができます。この柔軟性こそが、一貫したリターンとインカムを追求しつつ、市場のボラティリティを乗り切るという当戦略の価値命題を実現することに資するのです。

リスク – 当運用戦略に大きく関連するリスクは次のとおりです:

- ABS及びMBSリスク -資産担保証券(ABS)や住宅ローン担保証券(MBS)は他の債券よりも、流動性リスク、信用リスク、債務不履行リスク、金利リスクが高い場合があります。多くの場合、繰上償還延期リスクおよび繰上償還リスクがあります。

- 偶発転換社債リスク -偶発転換社債には、とりわけ資本構成の反転、トリガー・イベント、利払い停止、繰上償還延期、イールド/バリュエーション、株式への転換、元本削減、業種の集中及び流動性に関連する追加のリスクがあります。

- 信用リスク -発行体の財務健全性が悪化する場合や、発行体がポートフォリオに対する財務上の義務を履行しない場合があります。

- 通貨リスク –為替レートの変動によって投資利益の縮小又は投資損失の拡大の可能性があります。

- デフォルト・リスク –債券の発行体が債券を償還できない場合や、発行体にその意思がない場合があります。

- デリバティブ・リスク –デリバティブはレバレッジを作り出すために用いられ、ボラティリティが高くなったり、デリバティブ費用を大きく上回る損失が生じたりする場合があります。

- エマージング市場リスク –エマージング市場は先進国市場ほど確立されていないため、リスクが高くなります。

- ハイイールド債リスク –ハイイールド債は一般的に、発行体の債務再編リスクやデフォルト・リスク、流動性リスク、市場環境への感応度が高くなります。

- 金利リスク –予期せぬ金利変動により、投資債券に損失が生じる場合があります。

- 流動性リスク –希望する時間及び公正価格での証券の評価や取引が困難になる場合があります。

- 繰上償還及び繰上償還延期リスク –MBSやABSを組み入れた場合、予期せぬ金利変動への感応度が高くなる場合があります。

- 不動産リスク –地域または個々の物件自体の価値を下落させる要因により、運用実績が影響を受ける場合があります。

- セクター集中リスク –ポートフォリオの資産が集中する特定のセクターに影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

- トータル・リターン・スワップ・リスク –トータル・リターン・スワップ契約により、市場リスク、カウンターパーティ・リスク、オペレーション・リスク、担保の取り決めに関連した追加のリスクにさらされる場合があります。

一般的なポートフォリオ・リスク

- カウンターパーティ・リスク –相手方企業にポートフォリオに対する義務を履行する意思がない、又は履行できない場合にリスクとして顕在化する場合があります。

- ESG及びサステナビリティ・リスク -ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

- 地理的集中リスク -ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

- ヘッジ・リスク - ヘッジを通して特定のリスクを軽減又は排除しようとする試みが、意図したとおりに機能しない場合があります。

- 投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

- 運用リスク - 運用会社又は運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

- 市場リスク -市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

- オペレーショナル・リスク - オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

追加ディスクロージャー

著作権はS&Pグローバル・マーケット・インテリジェンス(及び適宜その関連会社)に帰属します。関係者による書面による事前承諾がない限り、いかなる形式においても、信用格付けを含むいずれの情報、データまたは資料(「情報」)の複製は禁じられます。S&P、その関連会社およびサプライヤー(「情報提供者」)は、情報の正確性、適切性、完全性、適時性または可用性の保証はせず、原因の如何に関わらず誤りや不備(過失その他の如何を問わず)に対する責任は負わず、また情報の利用から生じた結果に対して責任を負いません。情報提供者は、いかなる場合も、情報の利用に関連するいかなる損害、経費、費用、弁護士費用または損失(損失利益や機会費用を含む)に対して責任を負いません。情報の一部として特定の投資運用や証券、信用格付け、または投資運用に関する所見を参照している場合、それは当該投資運用や証券の売買または保有を推奨するものではなく、投資運用または証券の適合性について述べてはおらず、投資アドバイスとして依拠されるべきではありません。

BLOOMBERG®及びブルームバーグの指数は、ブルームバーグ・ファイナンスL.P.と指数の管理者であるブルームバーグ・インデックス・サービシズ・リミテッド(“BISL”)を含む子会社(総称してブルームバーグ)のサービスマークで、許可を得て使用しています。ブルームバーグはティー・ロウ・プライスの関連会社ではなく、ブルームバーグは当商品を承認、支持、精査、推奨するものではありません。ブルームバーグは、当商品に係るデータや情報の適時性、正確性、完全性を保証するものではありません。

情報は信頼できると考える情報源から取得していますが、JPモルガンはその完全性または正確性を保証しません。指数は許可を得て使用しています。JPモルガンの事前の書面による承認を得ることなく、指数の複製、使用または配布を禁じます。Copyright © 2024, J.P. Morgan Chase & Co. 全ての権利はJPモルガンに帰属します。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会