2024年7 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2024年7月号

作成基準日:2024年7月23日

1. 市場見通し

- 世界経済は、一部で減速の兆しが見られ、インフレ圧力も弱まっているが、全般的に底堅さを保っている。

- 消費、雇用、景況感など最近の経済指標は米景気の減速を示唆している。欧州経済は、主にサービス業が支えとなり安定している。日本経済は、低調ながらも見通しは改善している。一方、中国では、住宅市場テコ入れを狙った景気刺激策によって成長見通しがどうにか下支えられている。

- 金融引き締め策がついに米景気の足取りを鈍らせていることを最近の指標が示唆する中、米連邦準備制度理事会 (FRB) は我慢強く状況を見守っている。欧州中央銀行 (ECB) は先陣を切って緩和に踏み切り、追加利下げも見込まれている。日本では成長鈍化の兆しが見られる中でも、日本銀行は追加的な引き締め行動を取ると予想されている。

- グローバル市場の主なリスクは、成長率の急減速、インフレ長期化、各国中央銀行の金融政策乖離、世界各国で行われる選挙、地政学的緊張、中国の成長軌道など。

2. 市場テーマ

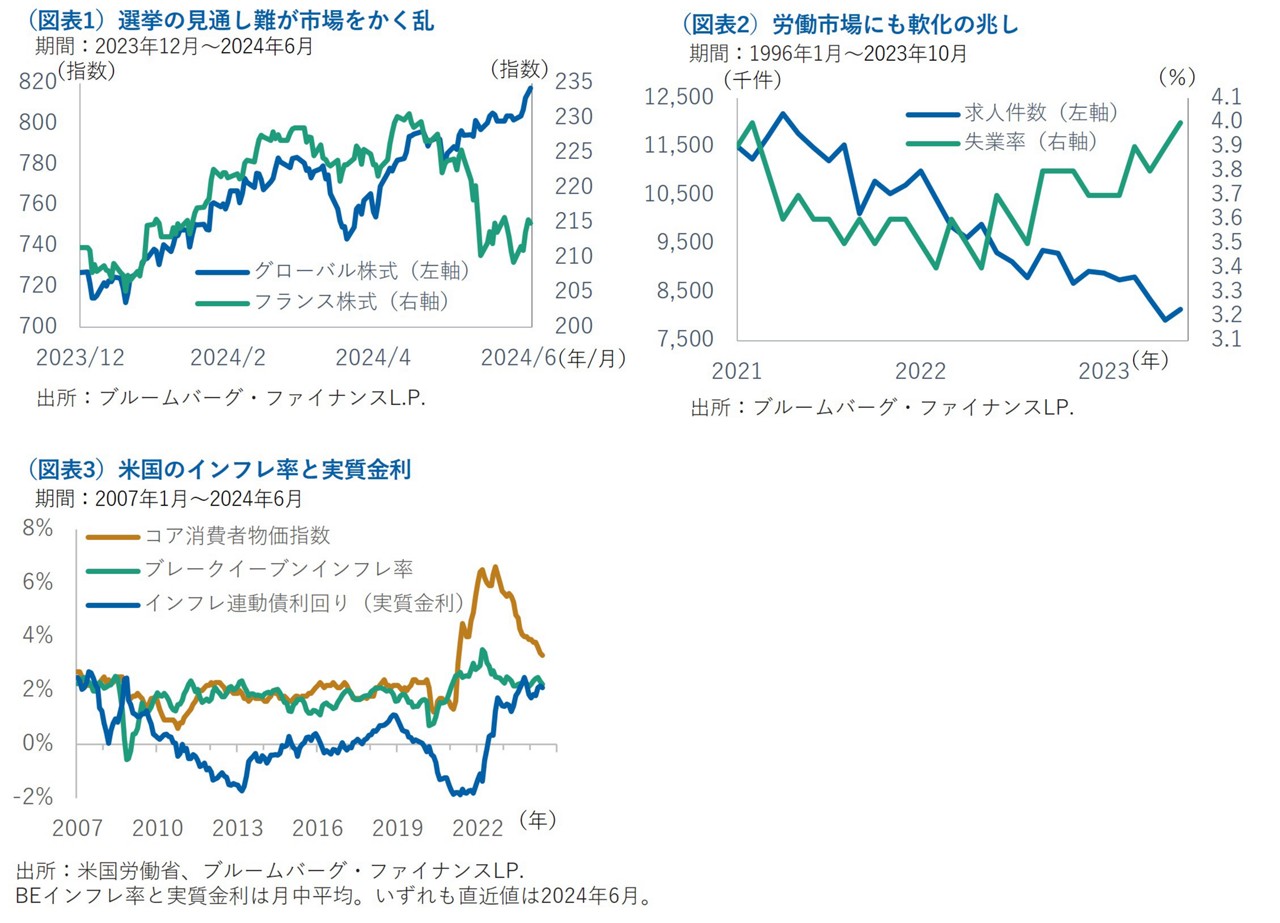

選挙が不透明感を増幅

今年は世界的に大型選挙が多く、ボラティリティが高止まりする可能性が指摘されてきましたが、最近フランスと英国で議会の解散総選挙が行われ、こうしたリスクがいやがうえにも高まりました。両国とも現政権への不満が共通のテーマで、経済や貿易の問題、移民政策などに有権者の不満が募り、与党が大きく議席を失いました。各国中央銀行が深刻な景気後退を避けつつインフレの封じ込めに成功しかけていた矢先にこうした選挙結果となり、ただでさえ脆弱な経済環境を悪化させる恐れがあります。今後は財政政策や貿易、関税などが突然変更される可能性もあり、市場が一層不安定になることも考えられます。年内にはまだ大型選挙が残されており、中でも数ヶ月後に米大統領選挙を控え、不透明感が景気の下振れリスクを増幅する可能性があり、中央銀行が利下げの好機を逃したことを後悔する事態にもなりかねません。

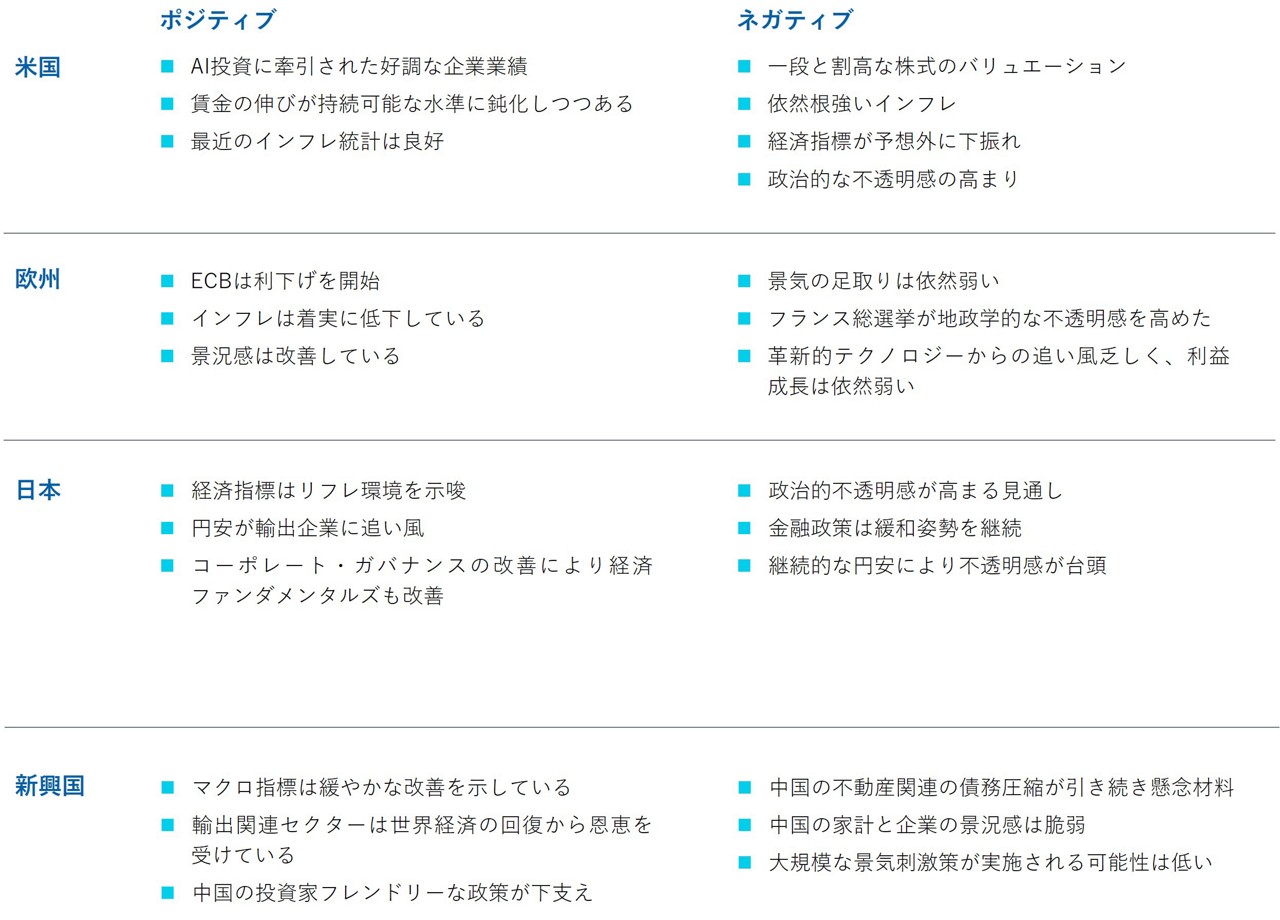

雇用市場にも陰り

ECBやカナダの中央銀行などが相次いで利下げに踏み切る中、米連邦準備制度理事会(FRB)は利下げに慎重な姿勢を維持してきました。しかし、底堅かった米国の個人消費にも足元では陰りが見られます。その傾向は低所得層に顕著で、コロナ禍時に政府の支援策により積み上がった貯蓄が底をつきつつあり、物価高が実質消費をさらに抑制しているようです。企業部門でも、最近では新規受注や出荷の減少などの弱さがみられ、その影響は労働市場に及んで離職率や求人数の減少、失業率の上昇などに結び付いています(図表2)。FRBが重視するコアPCE(個人消費支出)価格指数はなお2%の目標水準を上回っていますが、景気減速が「しつこいインフレ」と同等の金融政策運営上のリスクへと高まりつつある中、3年前にインフレ圧力の強さを過小評価して利上げが遅れた経験の反省も踏まえ、FRBが利下げを決断する時期が近づいている可能性があります。

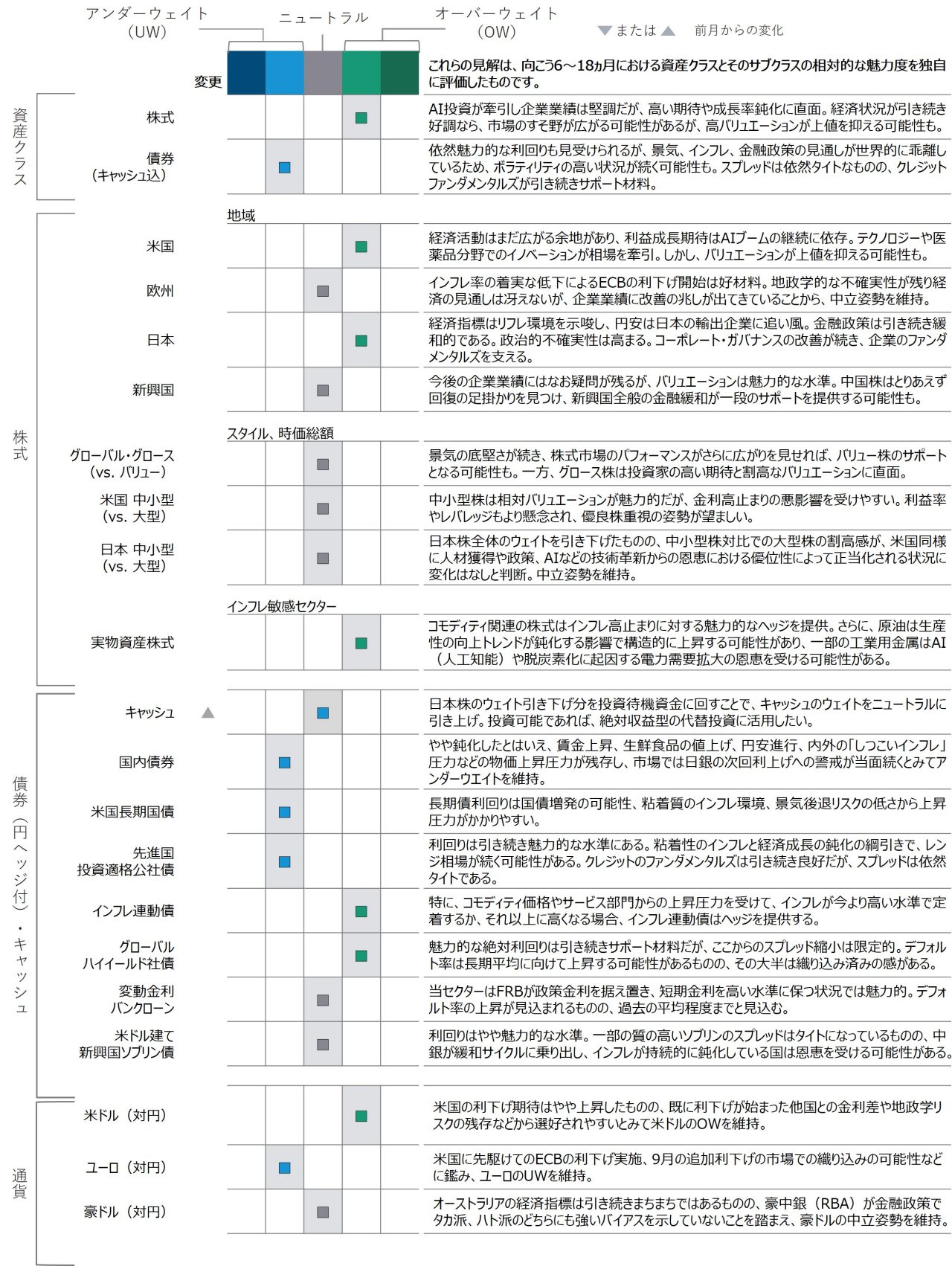

米国の実質金利は魅力的な水準

昨年末には計1.5%ほどの緩和が見込まれていた米国の年内の利下げ期待は、年明け以降のインフレ指標の強含みにより一旦は0.25%が1回程度に後退しましたが、ここ2-3カ月はインフレ指標が再び落ち着き、より大きな幅の利下げ観測も復活しつつあります。食品とエネルギーを除くコア消費者物価指数は6月に前年比で3.3%上昇と、2021年4月以降で最も低い伸びとなり、FRBが金融政策の目安としている2%に向かってインフレ率の鈍化が続いていることを示唆しました。しかし、賃金上昇率が依然として前年比4%近い高水準にとどまり、地政学リスクの残存によりエネルギー価格が高止まりし、高金利が故の供給不足を背景に住宅価格が高騰して帰属家賃の下げ渋りの可能性も想定される中、2.2%前後の足元のブレークイーブンインフレ率(国債利回りからインフレ連動債(TIPS)利回りで代表される実質金利を差し引いて算出される、市場が織り込んでいるインフレ期待)はやや低すぎると見ています。翻って市場が織り込んでいる2.1%前後の実質金利水準は高すぎる可能性があり、今後の実質金利の低下を見込んだTIPSへの投資が報われる可能性があると考えています。

3. 各国・地域の経済環境

4. ポートフォリオ・ポジショニング

- 株式は小幅なオーバーウェイトを継続。一部の超大型銘柄を除けばバリュエーションは引き続き合理的で、景気も減速気味ながら企業収益に追い風となっている。

- 他資産の配分変更に伴うキャッシュを待機資金として保持し、市場環境の変化に備えた流動性を確保。

- 債券資産内の配分では、粘着性インフレへのヘッジとして米インフレ連動国債を割安なバリュエーションで追加配分した。

- 債券資産内の配分では、ファンダメンタルズが総じて良好なハイイールド債など高利回りセクターを引き続き選好。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

過去の実績は将来のパフォーマンスを保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会