2024年7 月 / インサイト

シャドーバンキング・システムはFRBにとって厄介な道程

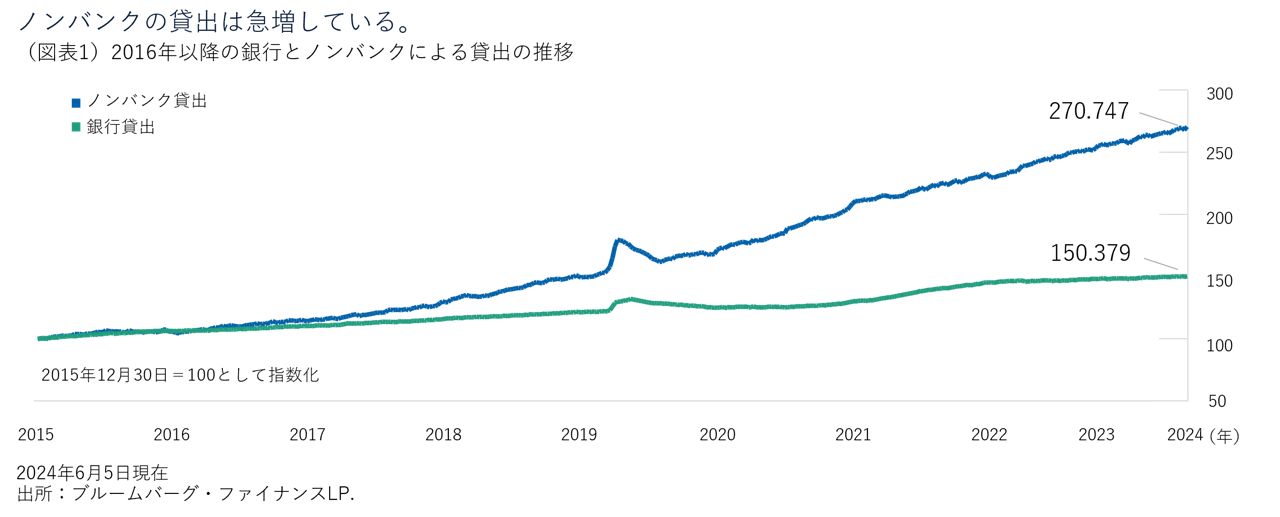

債券チームの月次戦略会議では、当社ポートフォリオ・マネジャー、アナリスト、エコノミストが提示した数々の市場トピックスに関するチャートを参加者が検証します。その中で特に私の関心を引いたトピックは、過去8年における米国ノンバンク貸出の急速な伸びと、それが投資家にとって何を意味するのかです。

伝統的な銀行貸出も増えましたが、「シャドーバンキング・システム」を通じた非預金取扱金融機関による信用創造はそれを易々と上回るペースで増加しています。偶然にも、私がお客様を最近訪問した際、このトピックに関して多くのご質問をいただきました。このトレンドは金融メディアでかなり注目を集めましたが、それは銀行にとって長期的に何を意味するのでしょうか。私は、米国の銀行とその他金融を共に担当するクレジット・アナリストのPranay Subedi とこの問題について議論しました。Subediは米連邦制度準備理事会(FRB)の金融政策スタンスと銀行システムの間の相互作用の分析に多大な時間とエネルギーを費やしてきました。以下は私たちの議論の概要です。

(質問)米国でノンバンク貸出の伸びを主導している要因は何か?

(回答)世界金融危機以降、住宅ローン・オリジネーターやプライベート・クレジット・ファンドなどノンバンクの貸し手によって創出される信用のシェアが高まっています。これは、銀行規制の強化と、技術的改善や資本基盤拡大を背景としたノンバンクの与信能力向上が主因であり、十分裏付けのあるトレンドです。

これについてよく言われるのが「銀行の仲介機能が失われた」という議論ですが、実際には経済における銀行の役割が変化しているということだと思います。

(質問)銀行がどのように経済的価値を創出しているか簡単に説明してください。

(回答)銀行が現行規制下でビジネスモデルを調整していく過程で、銀行の価値創出方法の性質そのものが変化しています。

手数料収入と資本市場の事業を除くと、銀行の価値創出はバランシートの両側を通じて起きています。

- 資産の部では、銀行は借り手に融資を行い、借り手の信用状況のモニタリングと非公開情報の処理によって付加価値を創出します。

- 負債の部では、銀行は預金の形で市場より低い金利で資金調達を行い、預金者に「安全な」価値保存手段と決済システムへのアクセスを提供することで付加価値を創出します。

これら2つのチャネルは相互作用しており、例えば、銀行は取り付け対象になりにくい要求払い預金を使って長期の非流動的ローンを提供することができます。

この付加価値創造の営みは、銀行に対し、金利、流動性、及び信用リスクを取ることを要求します。ノンバンク貸出が伸びたことで、銀行は資産の部において、相対的に低い信用リスクにより、低い付加価値を生んでいます。

(質問)銀行にとってリスクのバランスはどのように変化したのでしょうか?

回答)多くの銀行は流動性リスクをより多く取ることでこれらの変化に対応しています。これは債券保有者にとって重要なシフトです。

信用リスクの銀行システム離れが進行していますが、GDPに対する預金の比率は、1990年代の30%台半ばから今日60%以上1にまで高まっており、米国における預金の伸びは顕著です。重要なのは、今回は預金保険対象外の大口預金が増えている点です。預金は主に2つのチャネルを通じて創造されます。

- 信用の伸び

GDPに対する銀行融資の比率は1990年代以降、30%から44%1に高まった。融資増が預金増を創出した。

- 量的緩和 (QE)

FRBは複数回のQEを通じてバランスシートを大幅に拡大した。QEは銀行の準備金を増加させ、一定の条件下で預金が創出された。

QEの下で、手元の準備金が豊富な銀行は預金保険対象外の預金を受け入れることで短期負債を増やします。これによって銀行は資産(増加した準備金)と負債の満期をマッチさせ、金利リスクを最小化することができます。

同時に、QE は銀行の流動性を格段に高めます。結局、増加した銀行準備は流動性の低い債券発行にスワップされます。理想的には、銀行は増加した流動性を活かして信用リスク引き受け、貸出を増やすところですが、前述の通り、銀行規制やノンバンク貸出の伸びが銀行の貸出能力を制約しています。

代わりに、銀行はリボルビング・クレジット・ファシリティ (一定の期間や限度枠内で、企業や個人が自由に借入や返済ができる契約)のような流動性供給コミットメントを行うことによりその流動性ポジションを活用します。こうしたファシリティを調査しましたが、それらの多くは最も信用リスクの高いシニア担保付で、信用リスクがほとんどないことが分かりました。余談ですが、これらのファシリティは住宅ローン・オリジネーターやプライベート・クレジット・ファンドなど銀行から預金シェアを奪っているノンバンク相手にしばしば提供されています。

こうしたファシリティは信用リスクは低位ですが、銀行に流動性リスクをもたらします。FRBがQEを行い、銀行システムに流動性があふれている時、銀行は引き受ける与信枠の量を増やしました。しかし、FRBが量的引き締め (QT) を始めると、銀行システムではこうした与信枠を迅速かつ十分に解消できないかもしれません。QT が進むにつれ、FRBは最終的に銀行システムから流動性を吸い上げ、銀行がリボルビング・クレジット・ファシリティを設定する際に使う流動性が減少するからです。

銀行が今負っているリスクは、QTによって流動性が減る中、リボルビング・クレジット・ファシリティの融資を実施しながら、預金保険対象外の預金が減少してしまうことです。

(質問)QT と銀行システム外で創造された信用リスクはどのように相互作用をするでしょうか?

(回答)これはまず、リボルビング・クレジット・ファシリティの価格上昇につながり、そして最終的にこうしたファシリティの伸びが鈍化することになりそうです。ローン担保証券 (CLO) や生命保険会社などが受け手となり、ある程度相殺する可能性もありますが、銀行ほど柔軟もしくは魅力的な価格設定を提供するのは困難かもしれません。

銀行の預金準備金が銀行システムとして適切な最低水準 (LCLoR) を下回るまで減少すると、2019年の流動性リスク発生時にみられたように、短期金融市場に混乱が生じる可能性があります。

(質問)当局はノンバンク金融システムのストレスにどう対応するのでしょうか?

(回答)経験則から、市場の混乱時にはしばしば流動性に対する需要が急速に高まります。

ノンバンク金融では、通常、高いレバレッジを掛けている投資家や、直接の貸し手で融資先企業を支えたいと考えるディレクト・レンディング業者や、オポチュニスティックな手法を取るプライベート・クレジット業者などへのマージン・コール(担保金不足時の追加証拠金要請)によって流動性需要が高まる可能性があると思います。こうしたノンバンクの貸し手は、流動性需要を満たすため銀行に頼ることになると思われますが、同時に銀行も預金からの資金流出が強まる流動性不足に対処するタイミングと重なる可能性があります。

ストレスが発生した場合は、金融システムの流動性維持のために、FRBは銀行システムへ直接資金を供給するか、もしくは (新型コロナウイルス発生当初のように) MMF や社債市場などのノンバンク参加者への流動性供給を通じた対応策を講じるかもしれません。こうした対応は過去に流動性不足による混乱を鎮めるのに大変効果的でした。ストレスは銀行システムの外で起こる一方、規制的な対応は銀行システム全般に及ぶ可能性があるかもしれません。

ノンバンク融資の増加とFRBの関係

FRBは銀行システムの預金準備がLCLoR を下回る事態を避けたいと考えており、おそらくそのような事態を回避するため、(または、発生した場合は短期に収束させるため)QT終了が必要になると考えています。ノンバンク貸出の台頭と、こうした銀行システムやQTの関係性は、私が想定よりも早期にQTが終了されると考える重要な根拠の一つです。このノンバンク融資に関する議論は、当社のグローバル・クレジット・リサーチ・プラットフォームが市場見通しを深めるために投資テーマをどのように議論し検証するかを示す一例としてご紹介しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会