2024年7 月 / インサイト

アクティブ運用とパッシブ運用の長所を組み合わせた運用戦略

サマリー

- 継続的な株価上昇期待に過度に依存したくない投資家にとって、アクティブ運用とパッシブ運用の長所を組み合わせた運用戦略は有効となるだろう。

- 市場と同程度のリスクで市場を上回るリターンを追求する運用戦略は、典型的なパッシブまたはアクティブの運用ソリューションに対して有効な代替・補完戦略になりうる。

- アナリスト主体のアプローチは、適切に実行されれば、上昇相場、下落相場のいずれの局面においても高いリスク調整後リターンを創出する可能性がある。

広範な株式指数へのエクスポージャーを提供するパッシブ運用戦略の魅力は、容易に理解できます。低い報酬と堅調な株式市場がパッシブ運用の魅力を高めてきました。

長期目標を達成するために、より広範な市場の継続的な上昇に依存し過ぎることを懸念する顧客にとり、アクティブとパッシブの利点を組み合わせる中間の道筋が魅力的となり得ます。

両者の最適な組み合わせを追求

S&P500やMSCIオール・カントリー・ワールドなどの指数に連動するパッシブ運用戦略は、広く一般に提供されているポートフォリオです。

よく知られているコア/サテライト型アプローチとは、通常、市場と同程度のリターンを提供するパッシブ運用とアクティブ・リスクを取り市場を上回るリターンを追求する他の運用とを併せ持つアプローチのことを言います。

投資ポートフォリオのコア部分の分散を検討する投資家にとって、伝統的なアクティブ運用戦略へのシフトは必ずしも適切な選択肢ではないかもしれません。特に厳格なリスク・バジェットの制約を考慮する投資家にとってはなおさらです。

- アクティブ運用戦略は、通常トラッキング・エラーが高めとなっており、ベンチマークと比べてリターンの変動が高くなる傾向があります。

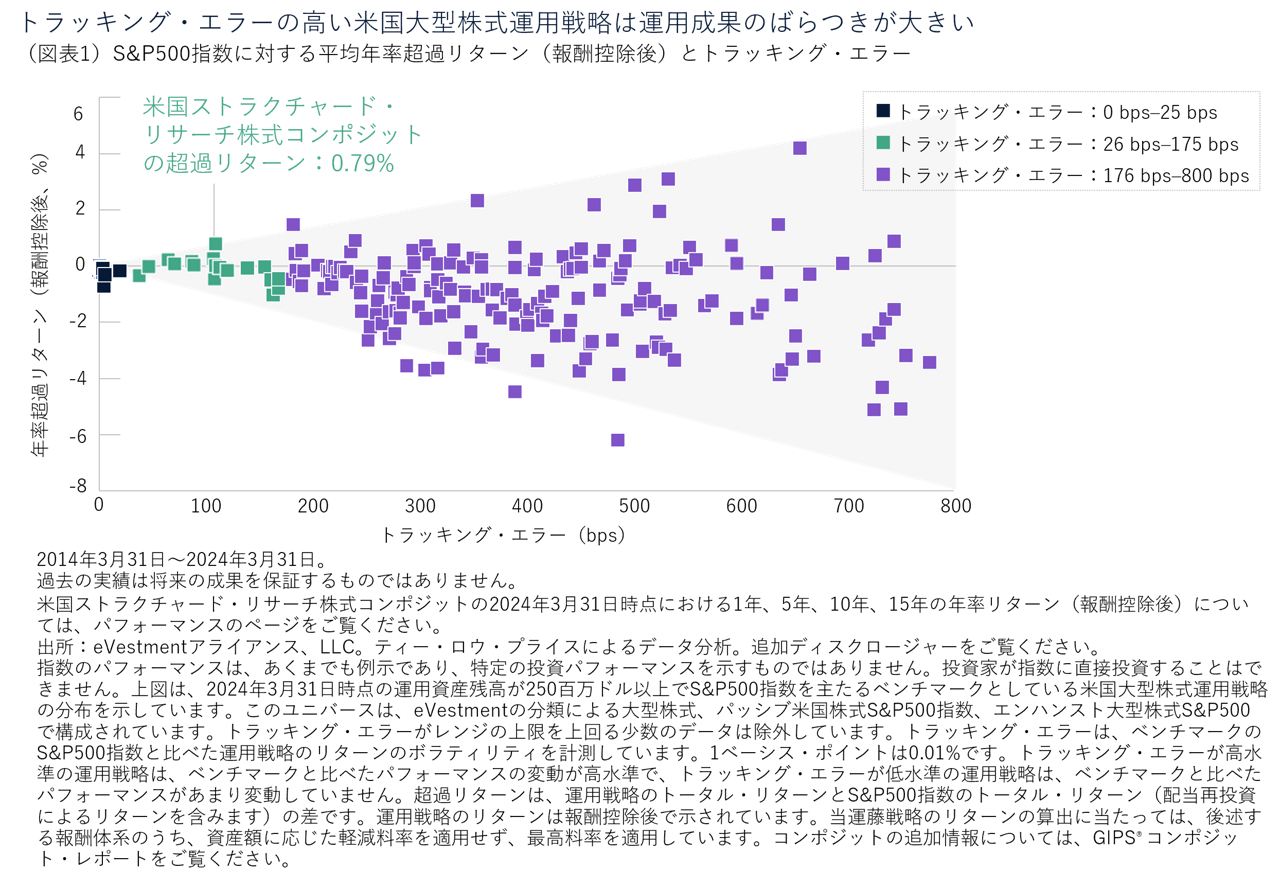

- トラッキング・エラーが高めの運用は、アウトパフォームする可能性があるものの、過去の実績で見て運用成果のばらつきが大きくなる 傾向が見られました。(図表1)適切な運用マネジャーの選択が不可欠と言えます。

- 運用可能上限額の制約により、年金基金や大規模な投資家が伝統的なアクティブ運用戦略に思うように資金を配分できない場合もあります。それは、組入銘柄数が多くない戦略や小型株・非指数構成銘柄の組み入れ比率が高い戦略などが多いためです。

こうした課題に対して、アクティブ・エンハンスト・インデックス運用戦略は、典型的なパッシブまたはアクティブの運用ソリューションに対して有効な代替・補完戦略になりえます。

こうした戦略の狙いはシンプルで、市場と同程度のリスクで市場を上回るリターンを獲得することです。しかしながら資産運用業界にとって、このシンプルな目標を持続的に達成することは容易ではありません。

アナリスト主体の運用戦略は、それが周到に設計され、適切に実行されれば上昇相場と下落相場を通じて高いリスク調整後リターンを創出する可能性があると考えています。

潜在的な優位性をもたらすファンダメンタル・リサーチ

アクティブ・エンハンスト・インデックス運用戦略の設計と運営方法は様々です。一部の運用戦略はリスク管理と銘柄選択に重きを置いています。別の運用戦略はデリバティブの活用や、債券を広範な株式のエクスポージャーに加えることにより、リターンの強化を図っています。

運用手法の違いに関わらず、通常こうした戦略には2つの観点があります。

- 異なる市場環境を通じても超過リターンを生み出す可能性がある源泉を特定

- 厳格なポートフォリオ管理ルールを用いて市場エクスポージャーとの乖離リスクを調整

市場は動的で競争が激しく、超過リターンの源泉は多くの場合、変更や調整を施していかないとその有意性が損なわれてしまいます。一方、綿密なファンダメンタル・リサーチから特定される超過収益の源泉は、アナリストが企業業績の見通しやリスク・リターン特性が時間の経過とともにどのように変化するかに重点を置くことにより、より持続的となる可能性があります。

このため、リスクを管理し、個々のアナリストの銘柄選択スキルの活用に優位性を求める運用戦略は、様々な環境下でアウトパフォームすることができると考えています。

大手のアクティブ運用会社は、経験豊富なリサーチ・アナリストのグローバル・チームが多数の企業を綿密に調査する体制を有しているため、競争優位性があります。

専門家であるアナリストは、彼らの知的好奇心や創造性を追及できる十分な経営リソースがあるからこそ、差別化された投資アイディアを創出することができることになります。

高いリスク調整後リターンを目指すアナリスト主体の運用戦略

では、どうすれば一般的な市場インデックスと同等程度のリスク特性を保持しつつ、アクティブな銘柄選択の利点を追求できるでしょうか。

当社のストラクチャード・リサーチ株式運用戦略は、次のように設計されています。

- アナリスト主体の銘柄選択:運用資産は経験豊富なアナリストに広く配分されます。各アナリストは、担当セクターのベンチマーク構成比率に準じて資産配分を受けます。アナリストは担当セクターの指数構成銘柄をすべて保有する必要はありません。ファンダメンタルズが強いと判断する銘柄に多く配分し、見通しが良好でないと判断する銘柄をアンダーウェイトまたは回避します。指数に含まれない銘柄を一部保有する柔軟性も有します。

- リスク管理:ベンチマークからの乖離リスクは、セクター、サブ・セクター、個別銘柄のそれぞれのレベルでアクティブ・ウェイトに厳格な制限を設定し管理します。リスク・モニタリングチームが、モメンタム、クオリティ、グロース、バリューなどのファクター・エクスポージャーを計測し、アナリストと協働してリバランスを定期的に実施します。こうした監視体制は、ポートフォリオが意図せざるベンチマーク対比のリスクをとらないよう確保することが目的です。

複数のアナリストの共同運用アプローチは、多様な視点と運用スタイルを捉えつつ、単一のマネジャー制に伴うキーマン・リスクを制限します。また、そのセクターやサブセクターを熟知しているアナリストが銘柄を選択することで、リスク管理の一助にもなります。このリスク管理プロセスが適切に運営されれば、自ずとアナリストの銘柄選択の結果が相対リターンとして実現する仕組みが担保されることになります。

アクティブとパッシブの優位性を併せ持つ

S&P500やMSCIオール・カントリー・ワールドなどの一般的な指数は、広範な市場のパフォーマンスを計測することを目的に開発されたものです。ここ10年ほどのパフォーマンスは堅調でしたが、あくまで「指数」であり、構成銘柄をポートフォリオとして運用することを目的に設計されたものではありません。

経験豊富なアナリストが、熟知するそれぞれの専門分野における銘柄選択の判断を下すことで、リターンを強化するアクティブ運用の利点を確保できると私たちは考えます。

- 価格アノマリーの追及:市場やセクター、銘柄がピークや底値をつけるような極端な場面などでは、アナリストは企業とその業績見通しを深く理解しているため、自信を持ってポジションを削減または追加することができます。

- 銘柄間格差拡大時の収益機会:ファンダメンタルズ重視のアプローチは、同一セクター内における銘柄間格差の拡大時に、収益機会を見出すことができます。例えば、AI(人工知能)への投資増加の過程で、恩恵を受ける企業とそうでない企業との株価リターン格差が広がりました。

- 将来予測に基づいた投資行動:アナリストは将来予測に基づき投資行動を起こすため、結果的に指数構成銘柄の入れ替えに先駆けて新規組入銘柄を購入、ないしは除外銘柄を売却している可能性があります。

また同時に、適切なリスク管理を組み込むことで当運用戦略は、広範な市場インデックスを追随するパッシブ運用ポートフォリオと同等のリスク特性を提供することが可能となります。

- セクター、サブセクター、個別銘柄への広範な分散ポートフォリオが当運用戦略の魅力の一つであり、運用可能上限の大きい運用戦略として機関投資家のお客様にご提供できます。

- 市場と同程度の地域別・セクター別の構成比率およびモメンタムやスタイル(バリュー対グロース)などのファクター・エクスポージャーを市場エクスポージャーと同程度とすることで、市場センチメントや市場を牽引するファクターの急激な変化がもたらすリスクの軽減に役立ちます。

- 当運用戦略は、超過リターンを創出するために特定のセクターやサブセクターに依存しない中立のポートフォリオを追求します。言い換えれば、収益機会は様々なセクター、サブセクター、個別銘柄から得られることになります。

ここ数年に起こった激しい市場変動や少数の超大型銘柄が指数上昇をけん引した2023年の集中相場を勘案すると、当戦略が提供する質の高い特性や実績は際立っているものと考えます。

複利効果

インデックスのリスク特性に近似させることを目指せば、短期的には潜在的な超過リターン獲得の抑制要因になるとの見方もできます。

しかし、こうしたリスク管理は、ベンチマークを大幅にアンダーパフォームするリスクも軽減することになります。

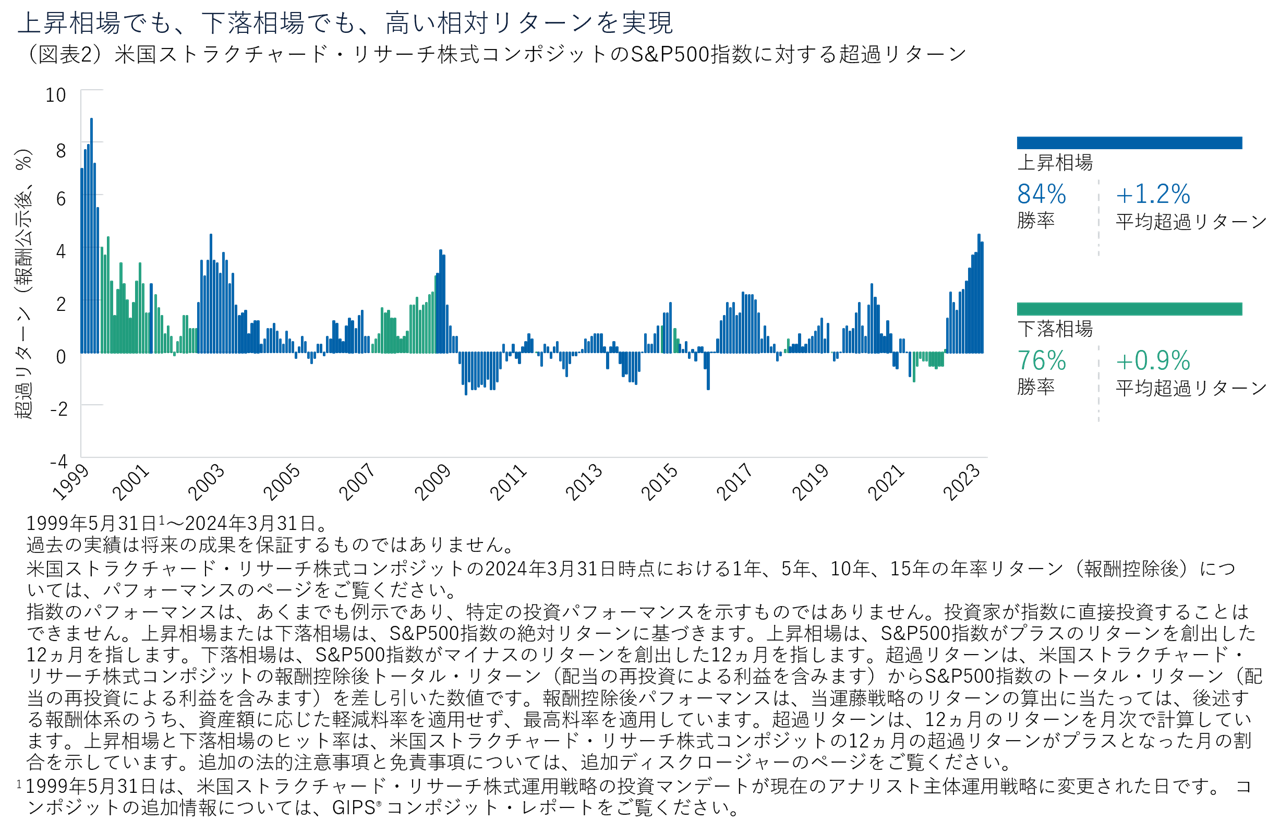

このような安定性と、アナリスト主導の銘柄選択による付加価値の可能性は、このリスク効率的なアプローチが適切に実行されれば、より長い期間にわたって魅力的なペースで複利効果を享受できることを意味します。重要なのは、長期的にわたって高頻度で市場をアウトパフォームし続けるかです。(図表2)

結論:アクティブ運用とパッシブ運用の長所を組み合わせたアナリスト主導の戦略は、長期にわたり真に差別化された成果をお客様にご提供できると考えています。

市場と同程度のリスクで市場を上回るリターンの実現を目指すアクティブ・エンハンスト・インデックス運用において、お客様が運用戦略を評価する際には、運用会社が擁する運用人材と超過リターンの源泉を特定するプロセスを評価することが肝要だと私たちは考えています。

リスク – 当ポートフォリオに大きく関連するリスクは次のとおりです:

- セクター集中リスク -ポートフォリオの資産が集中する特定のセクターに影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

一般的なポートフォリオ・リスク

- キャピタル・リスク - 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

- ESG及びサステナビリティのリスク - 投資元本及びポートフォリオのパフォーマンスに大きなマイナスの影響を与える場合があります。

- 株式リスク - 株式は一般に債券やマネー・マーケット商品よりもリスクが高くなります。

- 地理的集中リスク - ポートフォリオが特定の地域にその資産の大部分を投資する場合、そのパフォーマンスはその地域で生じる事象の影響をより大きく受けることになります。

- ヘッジ・リスク - ヘッジを通して特定のリスクを軽減又は排除しようとする試みが、意図したとおりに機能しない場合があります。

- 投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

- 運用リスク - 運用会社又は運用会社が指名する者にとって、あるポートフォリオに対する義務と他の運用ポートフォリオに対する義務とが時として相反する場合があります(ただし、このような場合はすべてのポートフォリオが公正に取り扱われます)。

- オペレーショナル・リスク - オペレーション上の過誤によって、ポートフォリオのバリュエーション、運用報告、取引執行などに影響が及んだり、金銭的損失が生じる可能性があります。

追加ディスクロージャー

S&Pインデックスは、S&Pグローバル傘下のS&Pダウ・ジョーンズ・インデックスLLC又はその関連会社(「SPDJI」)の商品であり、ティー・ロウ・プライスはライセンスを得て使用しています。「Standard & Poor's®」及び「S&P®」はS&Pグローバル傘下のスタンダード&プアーズ・フィナンシャル・サービスLLC(「S&P」)の登録商標です。「Dow Jones®」はダウ・ジョーンズ・トレードマーク・ホールディングスLLC(「ダウ・ジョーンズ」)の登録商標です。本商品はSPDJI、ダウ・ジョーンズ、S&P、及びそれぞれの関連会社による出資、承認、販売及び販売促進を受けておりません。いずれもティー・ロウ・プライスの商品への投資推奨の可否についていかなる表明もしておらず、誤り、不備、又はS&Pのインデックスの解釈についていかなる責任も負いません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人 日本投資顧問業協会/一般社団法人 投資信託協会/一般社団法人 第二種金融商品取引業協会