2024年6 月 / グローバル・アセット・アロケーションの視点と投資環境

グローバル・アセット・アロケーションの視点と投資環境 2024年6月号

作成基準日:2024年6月7日

1. 市場見通し

- 多くの国でインフレ圧力が緩和しつつあることを背景に、世界経済成長は依然前向きな見通し。

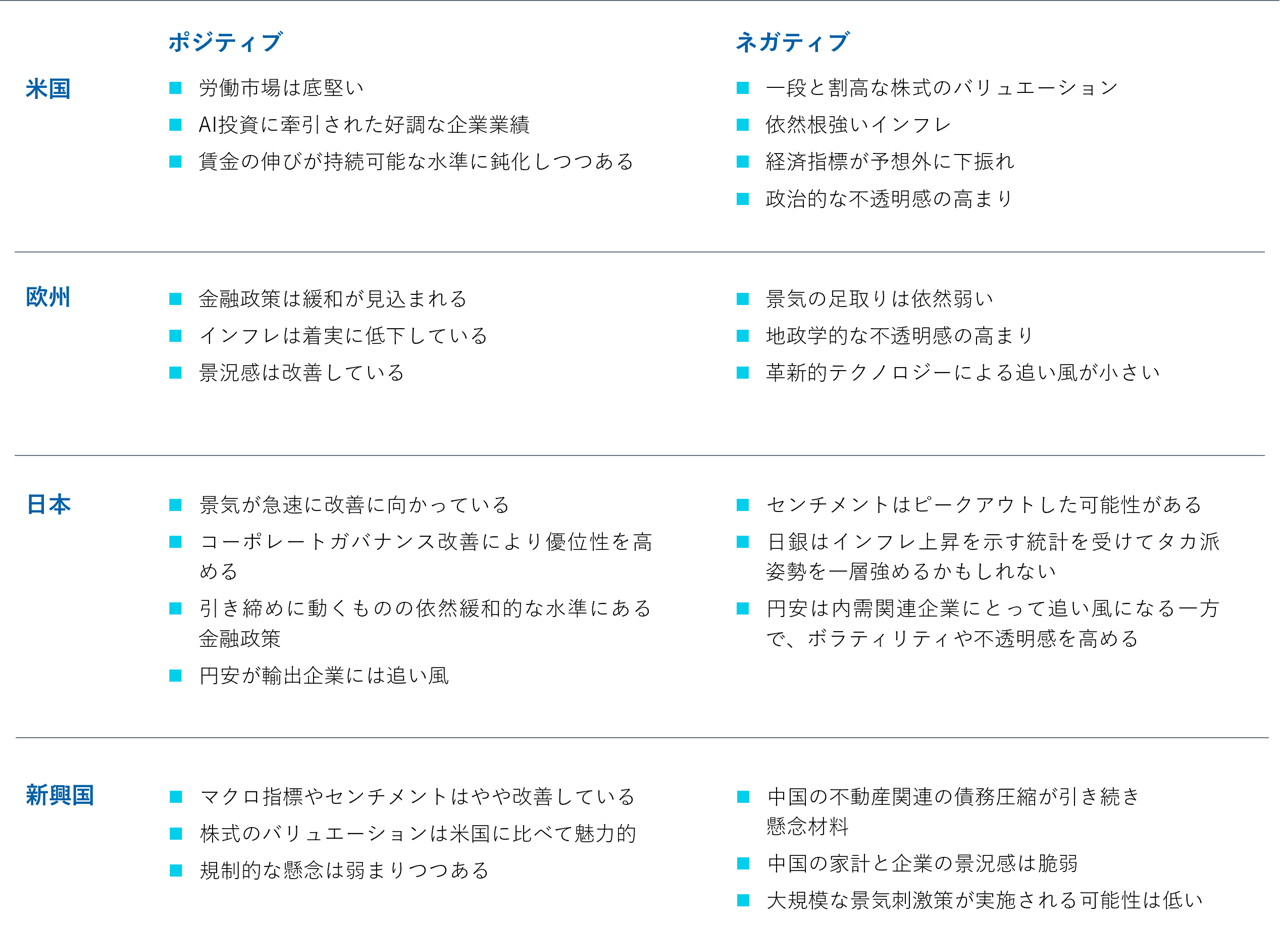

- 底堅さを保つ米国景気は、一部で鈍化の気配が見られている。欧州経済はサービス業を中心に安定してきたが、製造業は依然低迷している。日本経済は停滞が続いている一方、中国経済は最近の景気刺激策を受けて改善の兆しが見られる。

- 米国は景気とインフレが鈍化する兆しが見られる中、米連邦準備制度理事会(FRB)は依然として年内に利下げをすると予想されている。欧州中央銀行(ECB)は主要国中央銀行の中では最も早く利下げに踏み切った。日本銀行は3月の利上げに続き、引き締め方向へさらに舵を取ると予想されている。

- グローバル市場の主なリスクは、成長率の急減速、インフレ長期化、各国中央銀行の金融政策乖離、世界各国で行われる選挙、地政学的緊張、中国の成長軌道など。

2. 市場テーマ

中国の住宅市場テコ入れ策

中国政府は景気安定策として苦境にあえぐ住宅セクターのセンチメント改善を目指した追加措置を実施しました。これらの措置には、頭金割合の緩和、住宅ローン金利下限引き下げ、国有企業による売れ残り住宅購入を支援する低利融資の提供などが含まれます。こうした措置により、大幅な供給過剰の中で価格下落が続く住宅市場の信頼感の回復が期待されています(図表1)。ポジティブ面では、1-3月期の経済成長率が前年同期比5.3%と上振れしました。しかし、その大半が輸出やインフラ投資によるもので、個人消費や設備投資の回復期待は長引く住宅不況の影響で引き続き抑制されています。電気自動車(EV)や半導体など高付加価値セクターへの最近の支援策は長期的に経済の多様化を促す一方、不動産セクターが好転するにはより大規模な刷新が必要になりそうです。

米国債増発は要注意

FRBのインフレとの戦いが米国債利回りの方向を左右する最大の要因ですが、ここ数週間の金利上昇は投資家が国債の増発を警戒する中で入札の需要が弱かったことが原因です。米大統領選挙を11月に控え、どちらかの政党が歳出抑制や債務問題に取り組むと予想する向きはほとんどなく、米債務残高は現在GDP比120%を上回っています(図表2)。格付機関は歯止めのかからない支出に警鐘を鳴らし、投資家、特に海外投資家は増発リスクを穴埋めするためにより高い利回りを要求するようになっています。米政府の巨額支出は景気を下支えするため心配不要との声も聞かれますが、民間部門の資金需要を圧迫するクラウディングアウト効果により借り入れコストが全般に上昇する可能性があります。FRBが最終的にインフレ抑制に成功し、金利が低下すると予想する向きが増えていますが、米政府の巨額支出により金利がかなりの期間、高止まりする可能性もあります。

日本企業が買い支える日本株

新年度入り後の日本株は、他地域と比べて出遅れのスタートとなっています。背景には、①「期初見通しの慎重さ」に不慣れな海外投資家の失望感、②米ドル建てパフォーマンス不芳、③利上げや円高反転への警戒、④主要自動車メーカーの操業停止、⑤海外投資家の日本から中国への再シフト、⑥損保などの政策保有解消売り、⑦政治の低迷・混乱への警戒などが挙げられそうです。一方で一般企業による日本株の買い越し額が過去最高を記録(図表3)するなど、⑧企業の自社株買いが日本株相場を下支えしています。(a)⑥や⑧など企業統治の改善やROA改革、(b)生産拠点の日本への移転(フレンドショアリング)、(c)「しつこいインフレ」や金利高止まりに有利なバリュー株の比率の高さも日本株の好材料と考えられます。賃上げを伴う業績拡大の第一段階を実現した日本企業に、今後さらに前向きな投資姿勢などが確認され、自動車メーカーの操業再開も進めば、慎重な期初見通しからの上方修正と合わせて、株価は直近の出遅れを埋める余地が期待できます。

3. 各国・地域の経済環境

4. ポートフォリオ・ポジショニング

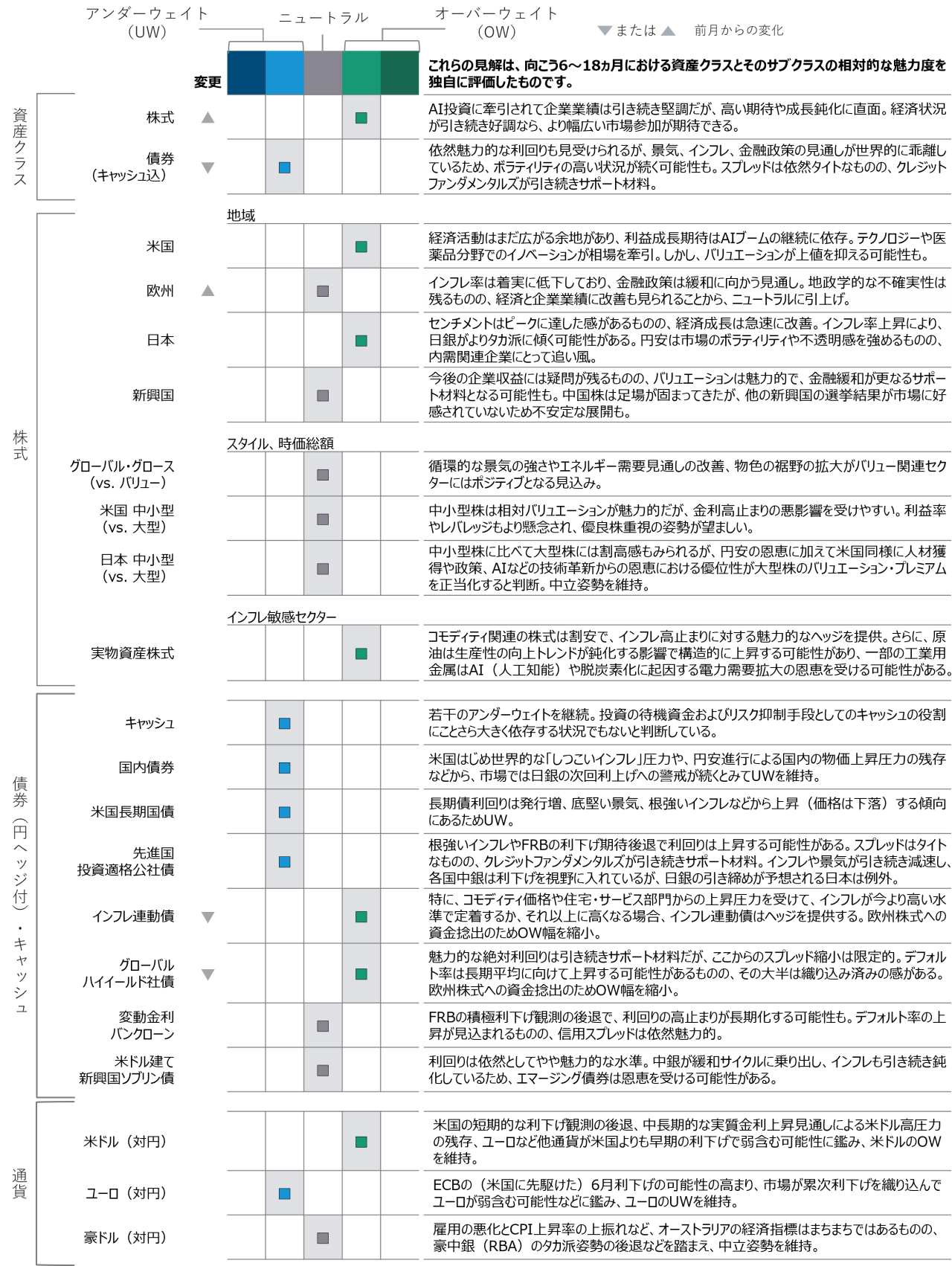

- 底堅い景気、良好な業績動向、バリュエーション面でより魅力的な分野があることから、株式はオーバーウェイトとする一方で、債券はアンダーウェイトを継続。

- 特に株式では世界的な成長回復、長期金利上昇の環境下で恩恵が見込まれるバリュー株や、インフレが景気の追い風となる日本株、インフレ高止まりシナリオでヘッジの役割を果たす実物資産株式をオーバーウェイト。

- また、インフレ率は着実に低下しており、地政学的な不確実性は残るものの、経済と企業業績に改善も見られることから、欧州株式をニュートラルに引上げ。

- 債券では日銀の利上げ観測から影響を受けやすい国内債券を引き続きアンダーウェイトとする一方、インフレヘッジとしてのインフレ連動債や魅力的な利回りを有するハイイールド社債を引き続きオーバーウェイト。

5. アセット・アロケーション・コミッティのポジショニング

当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。

過去の実績は将来のパフォーマンスを保証するものではありません。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会