2024年5 月 / インサイト

10年の長きにわたる不安定な市場を乗り超えた債券運用戦略

サマリー

- 10周年を迎えたダイナミック・グローバル債券運用戦略は、リスク管理を重視することにより、不確実な市場環境を乗り超えてきた。

- 当戦略の3つの目標である安定したリターン、投資元本の保全、分散は、リサーチ主導の分散型運用プロセスによって導かれる。

- マルチアセット・ポートフォリオの中で、当戦略はディフェンシブな基盤としての役割を担い、リスク調整後リターンの向上を追求する。

ダイナミック・グローバル債券運用戦略1は2024年2月に運用開始から10周年を迎えました。そこで、パフォーマンスの主な要因や、当戦略が変化する局面にどのように適応してきたか、また、10年前の運用開始時と同じような市場環境にまだ適合するかどうかを分析します。

当戦略の起源は、世界金融危機から数年後に遡ります。当時、主要中央銀行の積極的な金融緩和姿勢の結果として、債券市場では利回り追求の動きが強まりました。そのため、多くの投資家は、投資適格社債やハイイールド債などクレジット・セクターの高いリスクを取ることによって、インカムの向上を図りました。

しかし、これらのセクターは、国債よりも流動性が低く、株式市場と正の相関を示す傾向があったため、通常、リスク資産の下落局面で損失を被りました。そのため、クレジット・リスクを広く取るのではなく、主に金利の管理に重点を置く債券運用商品のニーズの高まりを受けて、当戦略は誕生しました。

ダイナミック・グローバル債券運用戦略は、「安定したリターン」「投資元本の保全」「リスク市場からの分散」の3つの主要目標の達成に重点を置いています。

リスクの軽減

「最も重視する点は良好な相対的リターンを投資家が最も必要とするタイミングで提供すること」であると、ダイナミック・グローバル債券運用戦略共同ポートフォリオ・マネジャーのScott Solomonは言います。

2014年、債券市場全般にわたり利回りはゼロに近く、主要株式市場は世界金融危機前の水準をかろうじて取り戻していました。それから10年が経過し、先進国債券市場の利回りは数年来の高水準にある一方で、株式市場は史上最高値をつけています。

債券はリスク資産に対する分散手段としての信用を取り戻してきたという意見もありますが、中央銀行が債券発行の増大を背景に債券購入プログラムを解除し始めたことから、利回り上昇は債券市場におけるボラティリティの上昇を伴っています。加えて、地政学的なリスクや紛争による不確実性が高まると同時に世界経済には多くの困難が待ち受けています。

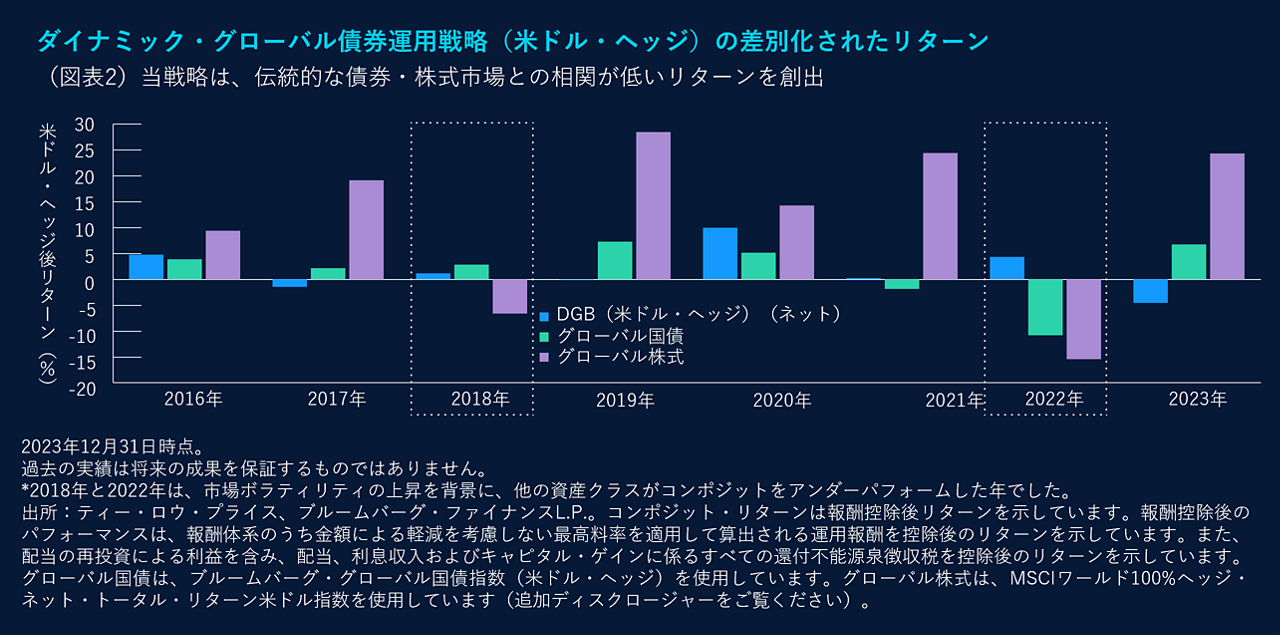

こうした環境は当戦略にとって豊富な投資機会を提供すると考えています。ボラティリティの上昇と不透明な市場環境というシナリオの下で、当戦略は伝統的市場をアウトパフォームしてきました。

例えば、2022年12月に主要株式市場は5%以上下落しましたが当戦略のリターンはプラスでした。2023年8月から10月までの間に10年物米国債利回りが0.80%以上上昇した局面では、当戦略は債券市場をアウトパフォームしました。これは、リスクを大幅にヘッジするポートフォリオの構造的な設計が要因です。また、政策当局は数多くの逆風の中で世界経済の舵取りをうまく行うことができるという主張は妥当ですが、他の資産クラスが振るわない時に超過収益をもたらすことができる戦略を保有することには、確固たる意義があります。

当戦略の優れた実績は、その卓越したリスク管理アプローチに根差しています。市場環境が上向きの局面において、当戦略は、流動性が極めて高い国債を多く保有するため、キャッシュと同等のリターンの創出を目指します。しかし、リスク市場が強い売り圧力に見舞われている局面では、ポートフォリオの安定性を提供することから、当戦略は2020年の新型コロナウイルス感染拡大局面や2022年の積極的な金融引き締め局面において見られたように、伝統的な株式・債券市場をアウトパフォームしています。

戦略の進化

当戦略の核となるのは、投資アイデアを生み出す強力な原動力である強固なリサーチ体制です。80ヵ国以上、そして40通貨以上を網羅するリサーチ能力は、債券ユニバース全体にわたり非効率性を見極め、投資機会を活用することを可能にします。

当戦略にはホーム・バイアスがなく、デュレーション管理を通じた超過収益の創出能力は、絶えず進化している強力なリサーチ主導の運用プロセスの証しです。例えば、運用チームは2023年、中南米諸国が2021年にインフレ圧力の高まりを認識し、世界のなかで先行して金融引き締め政策を講じたことから、現在の景気サイクルにおいて利下げに踏み切る最初の国のひとつと判断しました。

第2に、当戦略の投資元本の保全という目標に準拠したリスクヘッジ・ポジションへの配分は、通常、コストの増加につながります。しかし、ここ数年、運用チームは、リスク市場におけるダウンサイド・リスクの回避に引き続き重点を置きつつ、デリバティブの利用を著しく進化させ、関連コストを削減してきました。

さらに、当戦略は、グローバル国債市場への配分を大きくすることで、流動性を維持します。これにより、2022年後半の英国年金危機のような市場ストレスの発生時においても、顧客の流動性に対する需要を支えています。

また、当戦略は、共同ポートフォリオ・マネジャーが運用する構造2により、視野を広げるとともに、ポートフォリオの対象範囲をグローバルに拡大してきたことが奏功しています。Scott Solomonには豊富なクレジット投資経験があり、Quentin Fitzsimmonsには金利管理とポートフォリオ構築の長い経験があることから、両者は相互に補完し合う能力を有しています。

ポートフォリオの基盤

「当戦略は、伝統的な資産市場が低迷した局面で堅調に推移しており、ポートフォリオにおける分散手段として確立された役割を担っている」と、ポートフォリオ・スペシャリストのAmanda Stittは言います。

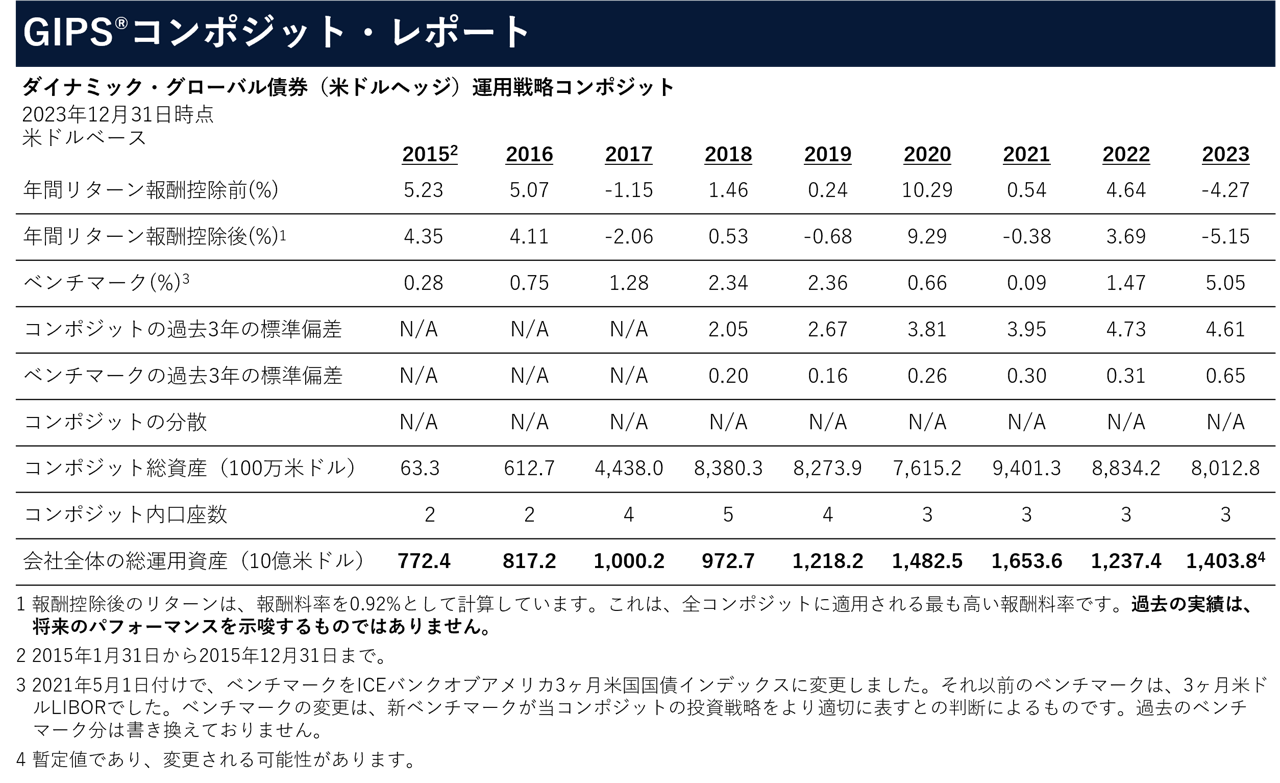

当戦略は、2023年にベンチマークのICE BofA米国3カ月短期国債指数をアンダーパフォームしました。しかし、ポートフォリオの安定性を提供するという目標の達成に断固として重点を置いており、マルチアセット・ポートフォリオの中核的な構成要素としての立場でもあります。

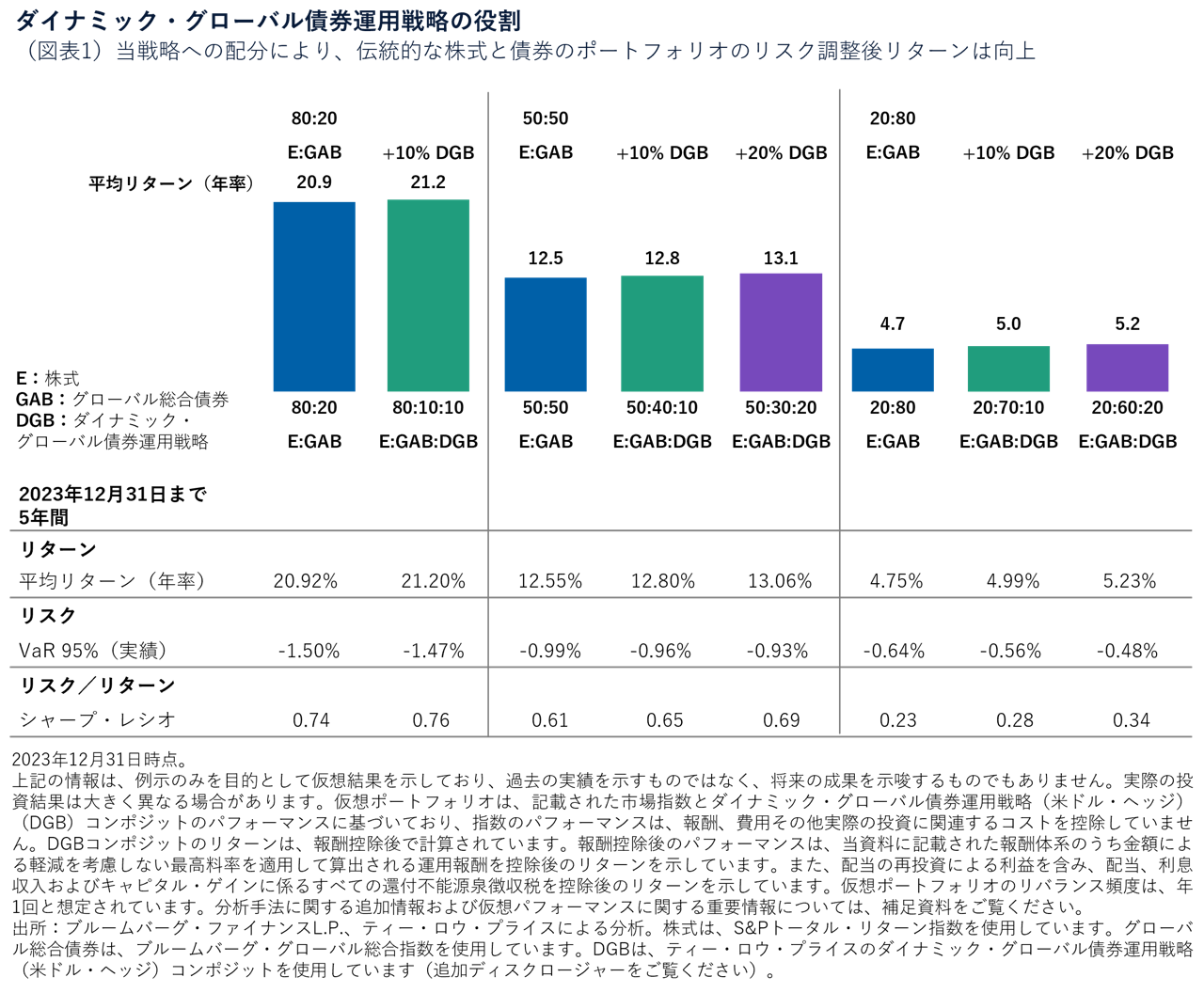

投資家は、通常、債券をポートフォリオにおける分散手段として捉えています。要するに、状況が悪化する局面において、投資家は、ポートフォリオの中で、他のすべての資産が下落しても、価値が増大する資産を保有したいと考えます。ダイナミック・グローバル債券運用戦略は、その長期実績が示すように、ポートフォリオの観点から見ると、マルチアセット・ポートフォリオの中でそれに値する役割を果たすと考えています。

当戦略は、保守的な運用プロセスと3つの目標の厳守のため、あらゆる市場環境においてアウトパフォームするために設計された戦略ではありません。例えば、株式市場が二桁のリターンを生み出し、クレジット・スプレッドが縮小した2017年から2019年までの間に、当戦略はアンダーパフォームしました。しかし、市場ストレスの発生時に、当戦略はアウトパフォームしています。

さらに、典型的な株式と債券のポートフォリオの一部をダイナミック・グローバル債券運用戦略に配分すると、複数期間にわたりポートフォリオのリスク調整後リターンを向上させる可能性があり、広範な資産配分において継続的に配分する意義を裏付けています。

結論

投資リスクが異なるボラティリティの高い市場環境において、ダイナミック・グローバル債券運用戦略は、厳格ながら柔軟な債券運用戦略です。当戦略は、個別銘柄とポートフォリオ双方のレベルでのリスク管理を重視しており、その目標の達成に重点を置いています。それと同時に、グローバル市場を投資対象としており、ベンチマークをより重視する他社の債券運用戦略の一部とは異なり、デュレーション管理の裁量が広いため、柔軟性もあります。

「債務水準が上昇し、中央銀行が不透明な経済環境に取り組む現在の市場環境において、当戦略の適合性は、かつてと同様に高い」と、Quentin Fitzsimmonsは言います。

リスク – 当ポートフォリオに大きく関連するリスクは次のとおりです:

- ABS及びMBSリスク - 資産担保証券(ABS)や住宅ローン担保証券(MBS)は他の債券よりも、流動性リスク、信用リスク、債務不履行リスク、金利リスクが高い場合があります。多くの場合、繰上償還延期リスク及び繰上償還リスクがあります。

- 偶発転換社債リスク - 偶発転換社債には、とりわけ資本構成の反転、トリガー・イベント、利払い停止、繰上償還延期、イールド/バリュエーション、株式への転換、元本削減、業種の集中及び流動性に関連する追加のリスクがあります。

- 信用リスク - 発行体の財務健全性が悪化する場合や、発行体がポートフォリオに対する財務上の義務を履行しない場合があります。

- 通貨リスク - 為替レートの変動によって投資利益の縮小又は投資損失の拡大の可能性があります。

- デフォルト・リスク - 債券の発行体が債券を償還できない場合や、発行体にその意思がない場合があります。

- デリバティブ・リスク - デリバティブはレバレッジを作り出すために用いられ、ボラティリティが高くなったり、デリバティブ費用を大きく上回る損失が生じたりする場合があります。

- ディストレス債またはデフォルト債 - ディストレス債またはデフォルト債は、回収、流動性及びバリュエーションに関連するリスクが大幅に高くなる可能性があります。

- エマージング市場リスク - エマージング市場は先進国市場ほど確立されていないため、リスクが高くなります。

- ハイイールド債リスク - ハイイールド債は一般的に、発行体の債務再編リスクやデフォルト・リスク、流動性リスク、市場環境への感応度が高くなります。

- 金利リスク - 予期せぬ金利変動により、投資債券に損失が生じる場合があります。

- 発行体集中リスク - ポートフォリオの資産が特定の発行体に集中する場合、その発行体に影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

- 流動性リスク - 希望する時間及び公正価格での証券の評価や取引が困難になる場合があります。

- 繰上償還及び繰上償還延期リスク - MBSやABSを組み入れた場合、予期せぬ金利変動への感応度が高くなる場合があります。

- セクター集中リスク - ポートフォリオの資産が集中する特定のセクターに影響を及ぼす事業、産業、経済、金融、市場情勢により、運用実績がより大きな影響を受ける場合があります。

- トータル・リターン・スワップ・リスク - トータル・リターン・スワップ契約により、市場リスク、カウンターパーティ・リスク、オペレーション・リスク、担保の取り決めに関連した追加のリスクにさらされる場合があります。

一般的なポートフォリオ・リスク

- キャピタル・リスク - 投資金額は変動し、元本は保証されません。ポートフォリオの基準通貨と申し込み通貨が異なる場合、投資金額は為替レートの変動による影響を受けます。

- カウンターパーティ・リスク - 相手方企業にポートフォリオに対する義務を履行する意思がない、又は履行できない場合にリスクとして顕在化する場合があります。

- ESG及びサステナビリティ・リスク - ポートフォリオの投資価値や運用実績に重大な悪影響を及ぼす可能性があります。

- 地理的集中リスク - ポートフォリオの資産が集中する国や地域に影響を及ぼす社会、政治、経済、環境、市場情勢により、運用実績がより大きな影響を受ける場合があります。

- ヘッジ・リスク - ヘッジにはコストがかかり、その効果が不完全、不適切、又は完全に失敗する可能性があります。

- 投資ポートフォリオ・リスク - ポートフォリオに投資する場合は、市場に直接投資する場合とは異なる特定のリスクが生じます。

- 運用リスク - 運用マネジャーの義務に関連し、利益が相反する可能性があります。

- 市場リスク - 市場に関する様々な要素の予期せぬ変更により、ポートフォリオが損失を被る場合があります。

- オペレーション・リスク - 担当者、システム、プロセスなどによって生じるオペレーション上の事象により、損失が生じる場合があります。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会