Seleziona il tuo Paese

Italia

Italiano

Belgio

Danimarca

Estonia

Finlandia

Francia

Islanda

Irlanda

Lettonia

Lituania

Lussemburgo

Paesi Bassi

Norvegia

Portogallo

Svezia

Regno Unito

2024 Global Market Outlook – Aggiornamento di metà anno

Un contesto sfidante per i policymaker della Fed

Tassi USA

Gli investitori hanno progressivamente ridotto le aspettative 2024 sui tagli dei tassi della Federal Reserve. Nella maggior parte dei cicli economici precedenti, la Fed è stata la prima a iniziare l’allentamento, ma questa volta è stata anticipata dalla Bce. Crediamo che un primo taglio dei tassi da parte della Fed in estate sia ancora possibile, seguito da un ulteriore taglio da 25 punti base nella riunione di dicembre, dopo le elezioni di novembre.

I policymaker della Fed sembrano desiderosi di tagliare i tassi una o due volte nel 2024 per prevenire un rallentamento, sempre che l’inflazione lo consenta. Basterebbe un modesto ammorbidimento del mercato del lavoro per dare il via all’allentamento.

La Fed vuole evitare che si possa pensare che le sue scelte siano state influenzate o motivate dalla politica e quindi non agirà nelle riunioni del Federal Open Market Committee (FOMC) di settembre o novembre. In effetti, se non fosse un anno elettorale, probabilmente la Fed non taglierebbe i tassi a luglio.

Le probabilità che la Fed sorprenda sono elevate

Il potenziale di sorprese da parte della Fed è molto più elevato rispetto a un tipico contesto di fine ciclo economico. È sempre più probabile che la mancanza di progressi nel portare l’inflazione core verso il target del 2% spinga la Fed a mantenere i tassi fermi per un periodo prolungato. Probabilmente, se la Federal Reserve sorprenderà, lo farà facendo meno tagli e non il contrario. In attesa di sapere se è possibile che la ripresa dell’inflazione possa indurre la Fed a rialzare i tassi nel corso dell’anno, le probabilità che ciò accada sono inferiori al 20%.

Le prospettive di allentamento della Fed nel 2025 sono ancora più oscure. Attualmente sono previsti da due a tre tagli nel 2025, il che appare troppo “dovish”. Uno o due tagli l’anno prossimo sembrano più realistici. E c'è il rischio che i tagli risveglino l’inflazione, aumentando le probabilità che la Fed torni a un orientamento al rialzo nel 2025.

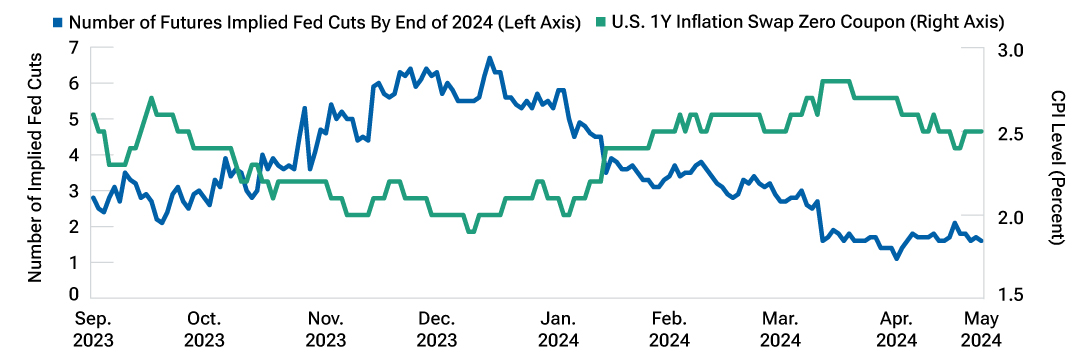

Le stime sull’entità dei tagli dei tassi sono diminuite costantemente nel 2024

(Fig. 2) Le preoccupazioni di un ritorno dell’inflazione hanno attenuato le aspettative di un allentamento significativo

Al 22 maggio 2024.

Fonte: Bloomberg Finance L.P.

I risultati effettivi potrebbero differire dalle aspettative.

Gli investimenti attivi possono avere costi più elevati di quelli passivi e possono sottoperformare l'intero mercato o i peer passivi con obiettivi simili. T. Rowe Price avverte che le stime economiche e le dichiarazioni previsionali sono soggette a numerose ipotesi, rischi e incertezze, che cambiano nel tempo. I risultati effettivi potrebbero differire sostanzialmente da quelli previsti nelle stime e nelle dichiarazioni previsionali e i risultati futuri potrebbero differire in modo sostanziale da qualsiasi performance storica. Le informazioni nel presente documento sono riportate solo a scopo illustrativo e informativo. I dati storici utilizzati come base per questa analisi si basano su informazioni raccolte da T. Rowe Price e da fonti terze e non sono stati verificati in modo indipendente. Le dichiarazioni previsionali si riferiscono solo alla data in cui vengono rilasciate e T. Rowe Price non si assume alcun obbligo e non si impegna ad aggiornare le dichiarazioni previsionali. Laddove vengono citati titoli, i titoli specifici identificati e descritti sono solo a scopo informativo e non rappresentano raccomandazioni.

Informazioni aggiuntive

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

London Stock Exchange Group plc e le società facenti parte del gruppo (collettivamente, il "Gruppo LSE"). © LSE Group 2024. Tutti i diritti relativi ai dati o agli indici FTSE Russell sono detenuti dalla società del Gruppo LSE proprietaria dell'indice o dei dati. Il Gruppo LSE e i relativi licenziatari declinano ogni responsabilità in relazione a errori o omissioni negli indici e nei dati e raccomandano di non fare affidamento sugli indici o i dati contenuti in questa comunicazione. L'ulteriore distribuzione dei dati forniti dal Gruppo LSE è consentita solo con l'esplicito consenso scritto della società del Gruppo LSE titolare dei relativi diritti. Il Gruppo LSE non promuove, sponsorizza né approva il contenuto della presente comunicazione.

S&P 500 Index è un prodotto di S&P Dow Jones Indices LLC, divisione di S&P Global, o delle sue società controllate (“SPDJI”) ed è utilizzato da T. Rowe Price su licenza. Standard & Poor's® e S&P® sono marchi registrati di Standard & Poor's Financial Services LLC, una divisione di S&P Global ("S&P"); Dow Jones® è un marchio registrato di Dow Jones Trademark Holdings LLC ("Dow Jones"). Questo prodotto non è sponsorizzato, approvato, venduto o promosso da SPDJI, Dow Jones, S&P o dalle rispettive società controllate; le parti non forniscono garanzie riguardo all’idoneità dell’investimento in tale prodotto e declinano ogni responsabilità in relazione a eventuali errori, omissioni o interruzioni di S&P 500 Index.

MSCI. MSCI e le sue controllate e fonti e fornitori terzi (collettivamente, “MSCI”) non forniscono garanzie, esplicite o implicite, e declinano qualsiasi responsabilità riguardo ai dati MSCI qui riportati. Non è consentito ridistribuire o riutilizzare i dati MSCI come base per altri indici, titoli o prodotti finanziari. La presente pubblicazione non è stata approvata, rivista o prodotta da MSCI. Le analisi e i dati storici di MSCI non devono essere intesi come un'indicazione o una garanzia di analisi o previsione della performance futura. In nessun caso i dati MSCI sono da intendersi come una consulenza di investimento o una raccomandazione ad adottare (o non adottare) decisioni di investimento di qualsiasi tipo e non sono una base su cui fare affidamento a tale scopo.

Nikolaj Schmidt,

Chief Global Economist

Ken Orchard,

Head of International Fixed Income

Peter Bates, CFA

Portfolio Manager, Global Equities

Tim Murray, CFA

Capital Markets Strategist,

Multi‑Asset Division

Altre prospettive dal Global Market Outlook - Aggiornamento di metà anno

Global Market Outlook - Aggiornamento di metà 2024

Come le politiche delle banche centrali possono impattare i portafogli

Tassi globali

Bce e BoE alle prese coi tagli. La BoJ rimane un "outlier"

Inflazione

Il ritorno dell'inflazione mette a dura prova le banche centrali