選擇您的地區

影響我們下半年市場展望的主要因素

利率長期偏高已成為共識

通脹再次加劇,使大部分已發展市場央行面臨困境。我們認為,美國聯儲局減息的次數可能減少,歐洲央行則料將減息一至三次。我們預期日本將逐步收緊貨幣政策。

能源股及商品或有助對沖通脹

能源股歷來在極高通脹環境下表現相當理想,這反映對沖通脹風險的其中一個方法是,投資組合可偏重能源股及其他商品股。

「美股七大科技巨頭¹」以外的投資機會擴大

我們相信人工智能將造就長期贏家,但選股至為關鍵,因為超大型科技股的表現開始分道揚鑣。我們預期投資機遇將持續擴大,並認為價值股(又或小型股)可能開始挑戰大型增長股的主導地位。

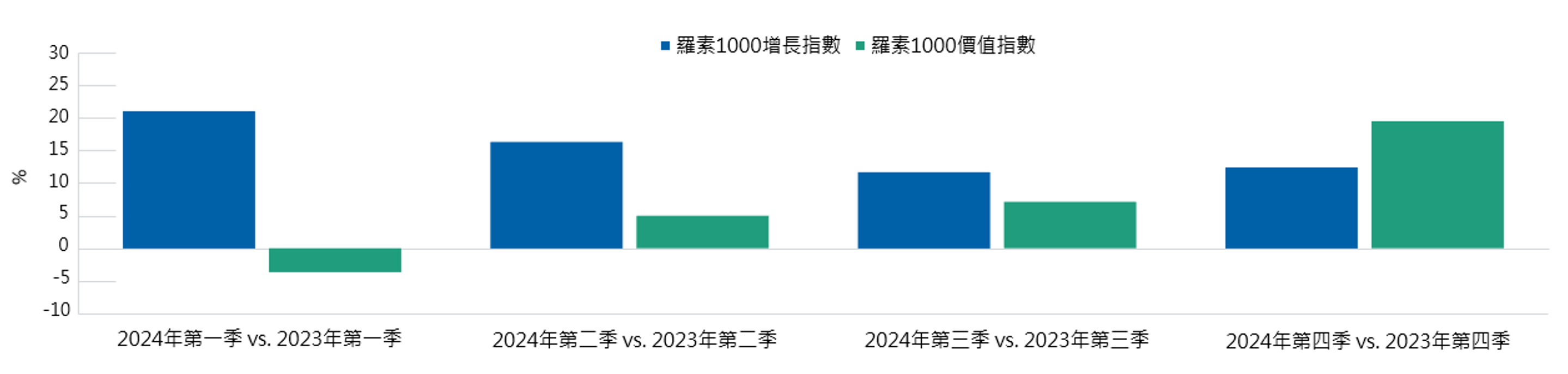

價值股盈利可望回升

價值股的每股盈利預期將於今年後期超越增長股

截至2024年5月13日。

資料來源:富時羅素 。

實際結果可能與估計數字顯著不同。每段時期顯示,增長股及價值股今年每季季度盈利的估計按年變動。

資本開支上升料可惠及價值股

與擁有大量增長股的美國市場相比,在國際市場上,價值型行業所佔的比重更高,包括金融、材料、工業及能源。隨著資本開支上升,供應鏈多元化、基建重建、國防開支及能源價格可能上升,可望利好傳統價值型行業。

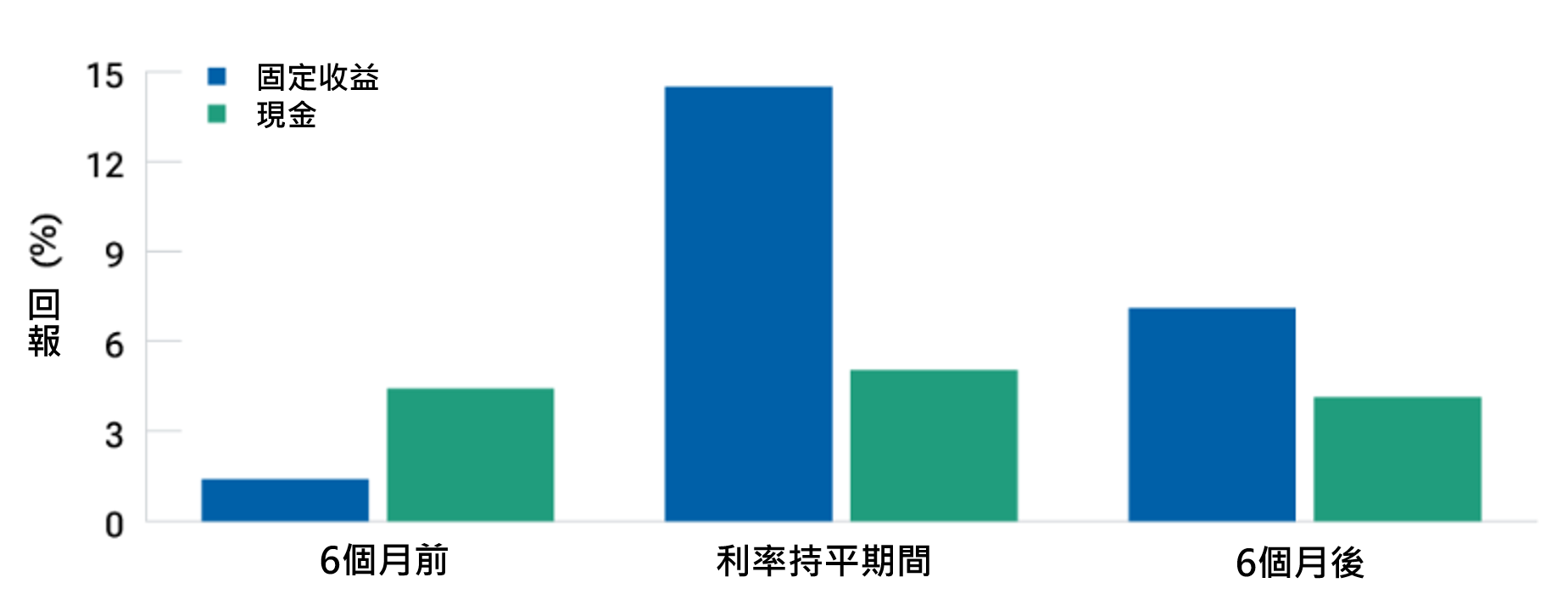

不明朗環境有利短債

與長債相比,短債受利率變動的影響較小,因此在不明朗市況下(例如目前)具有較高的投資價值。短債回報潛力亦可能高於現金,而且流動性幾乎可與現金媲美,在經濟不明朗期間甚具作用。

在利率持平期間,債券表現往往優於現金

截至2024年4月30日。

過往表現並非未來表現的可靠指標。僅供說明用途。

這並不代表實際投資,亦不反映與投資相關的任何費用及開支。無法直接投資於指數。現金以彭博美國1至3個月國庫票據指數為代表,債券以彭博美國綜合債券指數為代表。在聯儲局最後一次加息前6個月、利率持平期間(最後一次加息至首次減息期間),以及首次減息後6個月的歷史平均表現。每一週期內最後一次加息的日期是:1995年2月1日、1997年3月25日、2000年5月16日及2006年6月29日。期內首次減息的日期是:1995年7月6日、1998年9月29日、2007年9月18日及2019年8月1日。

資料來源:Bloomberg Finance L.P.。數據分析來自普徠仕。

投資方案

1 美股七大科技巨頭包括Alphabet、Amazon、Apple、Meta Platforms、Microsoft、Nvidia 及Tesla。

2 信貸息差量度:相對於年期相若的優質政府證券,投資者持有具信貸風險的債券所要求的額外收益。

重要資訊

當提及某項證券,所識別和描述的特定證券僅供參考,並不代表推薦。

本網站僅為一般資料用途而提供,並不構成或承諾給予任何性質的意見,包括受信投資意見,亦無意作為投資決策的主要依據。潛在投資者於作出任何投資決定前,務須尋求獨立的法律、財務及稅務意見。普徠仕集團包括T. Rowe Price Associates, Inc.及/或其聯屬公司均可收取有關普徠仕投資產品及服務之收益。過往表現並非未來表現的可靠指標。投資價值及自其產生的任何收入可升可跌。投資者取回的金額可能低於所投資的金額。

本網站並不構成於任何司法權區出售或購買任何證券,或進行任何特定投資活動的分銷、要約、邀請、個人或一般推薦或招攬。本網站並未經任何司法權區的任何監管機構審閱。

所呈列的資訊及意見取自或源自被認為屬可靠及當前的資料來源;然而,我們無法保證資料來源是否準確或完備。概不保證所作出的任何預測將會發生。本網站所載的觀點乃截至本資料所標示之日期且可予修改而毋須給予通知;此等觀點可能與其他普徠仕集團公司及/或其員工的觀點有別。倘未獲普徠仕同意,於任何情況下概不得複印或轉發本資料的全部或任何部份。

投資涉及風險。投資者應參閱銷售文件以全面了解基金的目標、投資政策及風險詳情。

202407-3686168