2024年7月 / 觀點

「影子銀行體系」令聯儲局更感棘手

非銀行貸款增長,促使銀行需要轉移風險

在我們的固定收益政策週討論會議上,與會者審視基金經理、分析師及經濟師就一系列市場主題所展示的數十張圖表。當中,有一張圖表特別引起我的注意。該圖表顯示,美國非銀行貸款在過去八年迅速增長,這為投資者帶來甚麼啟示。雖然傳統銀行貸款亦有所增加,但「影子銀行體系」中非存款機構承造貸款的增長速度遠遠超過傳統銀行。湊巧的是,最近我與客戶會面時,亦遇到一些相關的提問。

金融媒體相當關注這股趨勢,但我想探究的是,其長遠對銀行體系的影響。我諮詢了Pranay Subedi的意見。他是專責研究美國銀行業及金融企業的信貸分析師之一,投放大量時間及精力分析聯儲局貨幣政策立場與銀行體系之間的相互影響。以下是我們的討論摘要。

哪些因素推動非銀行貸款增長?

自環球金融危機以來,按揭借貸機構及私募信貸基金等非銀行貸款機構佔信貸的份額日增。此趨勢顯而易見,主要因為銀行監管加強,加上科技進步及資本基礎擴大,使非銀行機構承銷信貸的能力增強。

雖然市場普遍認為這是銀行面臨去中介化所致,但實際情況是銀行在經濟體系中所擔當的角色逐漸改變。

銀行如何創造經濟價值?

隨著銀行調整業務模式,其創造價值的本質也逐漸改變。

撇除費用收入及資本市場活動外,銀行主要透過資產負債表的兩方面來創造核心價值:

- 資產面:銀行向借款人提供貸款,透過監察借款人及處理非公開資料來增值。

- 負債面:銀行以低於市場的利率透過存款的形式籌集資金,藉著向存戶提供「穩健之所」儲蓄,以及支付系統,從而增加價值。

這兩方面互相影響,例如允許銀行使用其認為不容易引發擠提的活期存款,為長期非流動貸款提供融資。

要獲得這些增值之源,銀行必須同時承擔利率、流動性及信貸風險。非銀行貸款增長,導致銀行在資產面創造的價值減少,同時亦降低銀行在資產負債表所承擔的信貸風險。

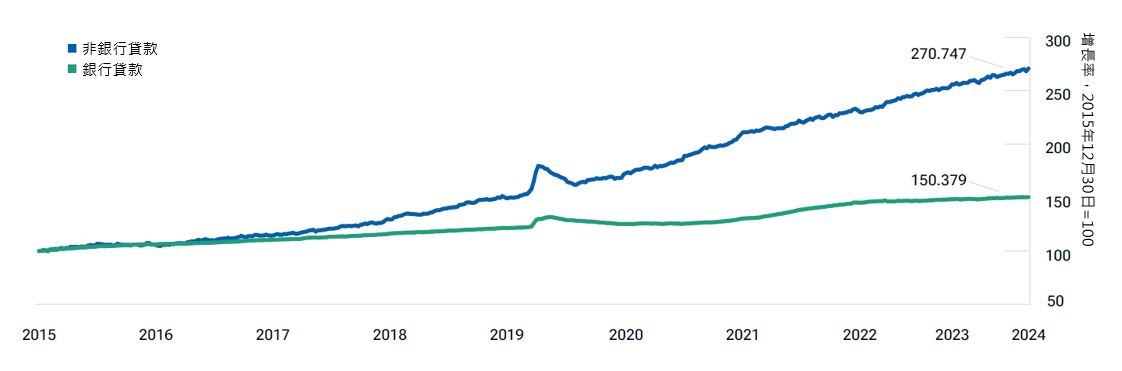

非銀行貸款急升

(圖1)自2016年以來非銀行及銀行貸款的增長

截至2024年6月5日。

資料來源:Bloomberg Finance L.P.。

銀行的風險平衡有何轉變?

不少銀行透過承擔更多流動性風險,來應對這些變化。對債券持有人來說,這是一項重要的轉變。

儘管銀行體系的信貸風險減少,但美國的存款增長迅速。存款佔國內生產總值的百分比由1990年代的35%左右,上升至目前超過60%1。重要的是,金額龐大的未受保存款在這段時間有所增長。存款主要透過兩個渠道產生:

- 信貸增長

自1990年代以來,銀行貸款佔國內生產總值的百分比由30%攀升至44%1。貸款產生存款。 - 量化寬鬆(QE)

聯儲局透過多輪量化寬鬆措施,顯著擴大資產負債表,藉此增加銀行儲備,並可於若干情況下創造存款。

就量化寬鬆而言,現時儲備充裕的銀行透過接納未受保存款發行短期債務。此舉有助銀行配對其資產及負債的到期日,降低利率風險。

與此同時,量化寬鬆使銀行的流動性顯著較以往為高。畢竟,其流動性較低的債券已被轉換為高度流通的銀行儲備。在理想情況下,銀行利用這些流動資金承銷信貸,但如上文所述,銀行監管條例及非銀行貸款增長限制其承貸能力。

不過,銀行可利用其流動性狀況,透過承諾提供流動資金(例如循環信貸工具),而從中獲益。經仔細研究,我發現這些信貸工具通常是優先償債及有擔保,而且信貸風險不高。此外,從銀行奪取貸款份額的同一方包括按揭借貸機構及私募信貸基金等,通常亦有提供這些工具。

儘管這些工具的信貸風險甚低,但亦會為銀行帶來流動性風險。當聯儲局實施量化寬鬆措施,銀行體系的流動資金充裕,銀行便會增加承銷貸款的額度。然而,當聯儲局開始實施量化緊縮(QT)政策時,銀行體系可能無法迅速撤回這些額度。隨著聯儲局推進量化緊縮措施,最終將會消耗銀行體系的流動資金,使銀行失去用以承銷循環信貸工具的流動資金來源。

銀行面臨的風險是,當量化緊縮措施使銀行的流動資金減少時,未受保存款可能會被提取,同時循環信貸工具亦會被撤回。

量化緊縮與銀行體系以外的信貸流動如何互相影響?

這可能率先導致循環信貸工具的定價上升,最終或令這些工具的增長放緩。貸款抵押證券2及人壽保險公司等其他融資來源也許在一定程度上可抵銷其影響,但卻無法像銀行般靈活或以同樣吸引的價格來提供融資。

流動性風險方面通常亦是如此,若銀行儲備低於銀行體系最低的儲備舒適水平(LCLoR),可能會干擾短期融資市場,正如2019年的情況。

當局會如何應對非銀行金融體系的壓力?

在市場受壓期間,流動資金需求通常尤其殷切。

就非銀行金融機構而言,流動資金需求可能來自槓桿投資者的孖展補倉通知,貸款人希望支持其投資組合公司,又或是私募信貸工具物色到投資機會。這些非銀行貸款人可能求助於銀行,以滿足該等流動資金需求,但與此同時,銀行本身或要應對流動資金短缺的問題,例如存款大量流失。

金融體系對流動性的依賴,意味著聯儲局的應對措施將涉及向金融體系注入新的流動性,可能是直接向銀行提供新儲備金,或者向貨幣市場基金或企業債券市場等非銀行參與者注資(猶如新冠疫情爆發後的情況)。過去,這些應對措施在紓緩流動性壓力方面成效顯著。儘管流動性壓力或許源於銀行體系以外,但監管措施很可能通過銀行體系執行。

非銀行貸款增加與聯儲局之間的聯繫

聯儲局致力避免銀行體系儲備跌至低於最低的儲備舒適水平,為免發生這情況,可能需要結束量化緊縮措施。又或當發生該情況時,縮短量化緊縮的時間。非銀行貸款增加、銀行體系與量化緊縮之間的聯繫,是我相信量化緊縮政策可能較預期提早結束的重要原因之一。上述觀點亦足以證明,我們的環球信貸研究平台能夠不受人所皆知的市場趨勢所局限,去審視其長遠的影響。

1數據來源:Bloomberg Finance L.P.。截至2024年3月31日。

2貸款抵押證券(CLO)是銀行貸款及企業債券(通常屬於高收益信貸評級)的組合,分為多個部分或組別。抵押品經理主動管理相關貸款組合。

重要資料

當提及某項證券,所識別和描述的特定證券僅供參考,並不代表推薦。

本資料僅為一般資料用途而提供,並不構成或承諾給予任何性質的意見,包括受信投資意見,亦無意作為投資決策的主要依據。潛在投資者於作出任何投資決定前, 務須尋求獨立的法律、財務及稅務意見。普徠仕集團包括T. Rowe Price Associates, Inc.及/或其聯屬公司均可收取有關普徠仕投資產品及服務之收益。過往表現並非未來表現的可靠指標。 投資涉及風險。投資價值及自其產生的任何收入可升可跌。投資者取回的金額可能低於所投資的金額。

本資料並不構成於任何司法權區出售或購買任何證券,或進行任何特定投資活動的分銷、要約、邀請、個人或一般推薦或招攬。本資料並未經任何司法權區的任何監管機構審閱。

本資料所呈列的資訊及意見取自或源自被認為屬可靠及當前的資料來源;然而,我們無法保證資料來源是否準確或完備。概不保證所作出的任何預測將會發生。本資料所載的觀點乃截至本資料所標示之日期且可予修改而毋須給予通知;此等觀點可能與其他普徠仕集團公司及/或其員工的觀點有別。倘未獲普徠仕同意,於任何情況下概不得複印或轉發本資料的全部或任何部份。

本資料不擬供禁止或限制本資料派發的司法權區的人士使用,而於若干國家,投資者於提出特定要求後方可獲提供本資料。

Arif Husain現任普徠仕固定收益主管兼首席投資總監,也是固定收益指導委員會主席及集團管理委員會成員。 Arif為環球政府優質債券策略首席基金經理,是T. Rowe Price Group, Inc., 及 T. Rowe Price International Ltd. 的副總裁。