August 2024 / INVESTMENT INSIGHTS

Mögliche Auswirkungen der US-Präsidentschaftswahl für den Gesundheitssektor

Für den nächsten US-Präsidenten dürften verschiedene Schlüsselthemen des Gesundheitswesens weiterhin im Vordergrund stehen

Auf den Punkt gebracht

- Während das Gesundheitswesen traditionell eigentlich zu den hart umkämpften Top-Themen im US-Wahlkampf zählt, sind die Diskussionen zu diesem Thema in diesem Wahljahr vergleichsweise gedämpft.

- Die vielleicht größte Frage, um die es geht, ist die, wie es mit dem „Affordable Care Act“, auch bekannt als Obamacare, weitergeht. Je nach Wahlergebnis dürften die Auswirkungen zweigeteilt sein.

- Beide Kandidaten äußern sich besorgt über die ausufernde Kosteninflation im Gesundheitswesen, und beide wollen offenbar die hohen Kosten für verschreibungspflichtige Medikamente senken.

Der Wahlkampf in den USA zeichnet sich dieses Mal vor allem dadurch aus, dass es kaum um wichtige Themen oder politische Maßnahmen der beiden Spitzenkandidaten geht. Das betrifft auch das Gesundheitswesen, das traditionell eigentlich zu den hart umkämpften Top-Themen jedes Wahlkampfs zählt, da es Möglichkeiten für einschneidende Veränderungen bietet. Dieses Mal spielt das Thema jedoch in den Wahlkampagnen beider Kandidaten lediglich eine untergeordnete Rolle, weshalb die Störungen im Gesundheitssektor dieses Mal überschaubar sind. Das spiegelt sich auch darin wider, dass Gesundheitsaktien im bisherigen Jahresverlauf positive Renditen verzeichneten, auch wenn diese hinter der Rally des breiteren Aktienmarktes zurückblieben.

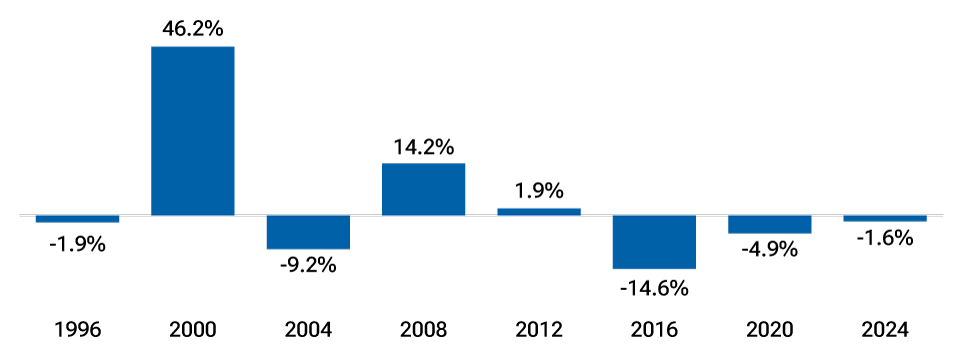

Das war in den letzten Wahljahren anders, in denen sich Gesundheitswerte uneinheitlich entwickelten und in einigen Wahljahren eine Reihe negativer und positiver Jahresrenditen erzielten. Diese Performanceunterschiede im Gesundheitssektor haben viel damit zu tun, wie stark das Thema in einem Wahljahr im Fokus stand – und wie einschneidend die vorgeschlagenen Änderungen am US-Gesundheitssystem im Vorfeld jeder Wahl waren. Um zu verstehen, welch zentrale Rolle die Gesundheitsversorgung in einem Wahlkampf spielen kann, genügt ein Blick auf den Wahlkampf 2019/2020, in dem die Demokraten Pläne für umfassende Änderungen in Form von „Medicare for All“ bekanntgaben, einem Gesundheitssystem mit staatlich geführter Einheitskasse („Single-Payer-System“).

Gesundheitsaktien entwickeln sich in Wahljahren üblicherweise uneinheitlich

Abbildung 1: Jährliche relative Renditen in US-Wahljahren (S&P Health Care (Sector) vs. S&P 500)

Stand: 6. August 2024. Jährliche Gesamtrenditen.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Performance des Index dient lediglich der Veranschaulichung und ist kein Indikator für eine bestimmte Anlage. Anleger können nicht direkt in einen Index investieren.

1Jahresbeginn bis 6. August 2024.

Quelle: Refinitiv Eikon. © 2024 Refinitiv. Alle Rechte vorbehalten. Analysen von T. Rowe Price.

Da das US-Gesundheitssystem in diesem Jahr bei keinem der Kandidaten im Mittelpunkt des Wahlkampfs steht, dürfte es für den Gesundheitssektor vor allem darauf ankommen, wie der neue US-Präsident letztlich heißen wird – und was daraus in Bezug auf die wichtigsten Fragen des US-Gesundheitswesens folgen könnte. In diesem Artikel erläutern wir einige umstrittene Bereiche und die möglichen Auswirkungen, je nachdem, wer im November gewählt wird.

Der Ausgang der Wahl könnte für das US-Gesundheitssystem zweigeteilte Auswirkungen haben

Zu den entscheidenden Bereichen des US-Gesundheitswesens, in denen die Meinungen am stärksten gespalten sind, zählt die Managed-Care-Branche, in der sich die Standpunkte der beiden Kandidaten in Bezug auf die Gesundheitsversorgung der US-Bevölkerung diametral gegenüberstehen.

Wenn wir das breite Managed-Care-System genauer unter die Lupe nehmen, sehen wir vier Schlüsselthemen, die bei beiden Kandidaten im Mittelpunkt stehen dürften, in denen aber zugleich sehr unterschiedliche Auswirkungen zu erwarten sind, je nachdem, wer letztlich zum nächsten US-Präsidenten gewählt wird. Im Folgenden gehen wir auf die einzelnen Punkte ein und erläutern die Standpunkte beider Spitzenkandidaten.

Wenn Kamala Harris gewählt wird:

1. Der Affordable Care Act

Joe Biden hat sich in seiner Amtszeit stark dafür eingesetzt, den Affordable Care Act (ACA) – auch bekannt als Obamacare – zu stärken und mehr US-Bürgern Zugang zu einer erschwinglichen Gesundheitsversorgung zu verschaffen. Er hat in seiner Amtszeit die ACA-Marktplätze, über die Einzelpersonen subventionierte Krankenversicherungen abschließen können, deutlich gestärkt, sowohl durch die Einführung höherer Zuschüsse im Jahr 2021 als auch durch die Anhebung der maßgeblichen Einkommensgrenzen. Außerdem wurden die Marketingausgaben aufgestockt, was den Bekanntheitsgrad der ACA-Marktplätze erhöht hat. So schlossen im letzten Registrierungszeitraum 2024 rund 21 Millionen US-Bürger eine Krankenversicherung über die ACA-Marktplätze ab – so viele wie nie zuvor und deutlich mehr als im Jahr 2020 (11,4 Millionen Mitglieder).1

Da die erweiterten Zuschüsse 2025 auslaufen, würde Kamala Harris bei einem Wahlsieg im November wohl versuchen, diese Zuschüsse in einer zweiten Amtszeit dauerhaft zu sichern. Von einer Verlängerung der Zuschüsse und einem anhaltenden Wachstum der Nutzungszahlen der ACA-Marktplätze dürften vor allem Managed-Care-Unternehmen profitieren, die stark an den ACA-Marktplätzen agieren, aber auch Anbieter, die ein zusätzliches Volumenwachstum und einen verbesserten Kostenträger-Mix im Zusammenhang mit der wachsenden Nutzerzahlen der ACA-Marktplätze verzeichneten.

2. Medicare

Unter einer Kamala Harris-Regierung dürfte Medicare, das staatlich finanzierte Gesundheitssystem vor allem für ältere US-Bürger, unverändert fortgeführt werden. Auch wenn das zum Zeitpunkt der Wahl 2020 nicht zu erwarten war, haben Joe Biden und die demokratischen Entscheidungsträger der „Centers for Medicare and Medicaid“, die die Medicare-Politik und die Tarife festlegen, eine Politik vorgelegt, die für die „Medicare Advantage“-Branche (MA) viel belastender ist als erwartet.

Viele der bisherigen Anpassungen des Medicare-Programms haben der Rentabilität der Medicare-Pläne neuen Gegenwind beschert. Dazu gehörten sinnvolle Änderungen am „Risikomodell“, mit dem MA-Pläne die Vergütungssätze für die einzelnen Begünstigten festlegen, und wesentlich bescheidenere Anpassungen der Medicare Advantage-Tarife, als es unter Trump der Fall war. Während die Wahl von Kamala Harris eine Fortsetzung des Status Quo darstellen sollte, haben die letzten beiden Zyklen der Tariffestsetzungen Herausforderungen für die MA-Branche mit sich gebracht, sodass wir glauben, dass die Branche einen Wechsel in der Regierung begrüßen würde.

3. Krankenhäuser und Gesundheitsdienste

Krankenhäuser haben von den unter Joe Biden eingeführten erweiterten ACA-Zuschüssen wesentlich profitiert, da die Patientenzahlen aufgrund der höheren Zahl an ACA-Versicherten gestiegen sind. Da kommerzielle Versicherungen den Krankenhäusern in der Regel höhere Erstattungssätze zahlen als staatliche Programme (wie Medicare und Medicaid) oder als Patienten ohne Versicherungsschutz, sind zudem die Gewinnmargen der Krankenhäuser durch das Wachstum der ACA-versicherten Krankenhauspatienten gestiegen. Bei einer wahrscheinlichen Fortsetzung der ACA-Zuschüsse unter einer neuen Harris-Regierung würde sich dieser Trend fortsetzen.

Weniger positiv ist, dass Joe Biden in seiner Amtszeit auch versucht hat, die Konsolidierung im Krankenhaussektor zu kontrollieren und mehrere geplante Fusionen zu verbieten. Während Krankenhausfusionen idealerweise dazu dienen sollen, die Kosteneffizienz der oft angeschlagenen Krankenhäuser zu steigern, hat die Bildung riesiger Konglomerate und Krankenhausnetzwerke die Kosten für die medizinische Versorgung der US-Bevölkerung in die Höhe getrieben. Einige Anbieter haben nahezu monopolartige Preissetzungsmacht inne. Da Kamala Harris keine (öffentlich geäußerten) abweichenden Ansichten vertritt, kann man davon ausgehen, dass sie diese konsolidierungsfeindliche Haltung – zumindest auf kurze Sicht – bei einem Wahlsieg beibehalten wird.

4. Arzneimittelpreise

Die größte Ungewissheit in Bezug auf die Preisgestaltung von Arzneimitteln liegt in der Gesetzgebung im Rahmen des Inflation Reduction Act (IRA), die Medicare (im Rahmen von Teil D des Programms, das Arzneimittelverschreibungen und Zuschüsse für Planmitglieder abdeckt) erstmals befugt, Arzneimittelpreise mit den Herstellern auszuhandeln. Die Verhandlungen begannen im August 2023 für zehn ausgewählte Medikamente, was für ältere US-Bürger bereits für Kostensenkungen gesorgt hat.

Mit der vollständigen Umsetzung der Neugestaltung von Teil D bis Ende 2025 wird erwartet, dass die Pharmaunternehmen einen wesentlich größeren Teil der Kosten für verschreibungspflichtige Medikamente in den USA tragen müssen als bisher. Sollte Kamala Harris gewählt werden, würde sie die im Rahmen des IRA eingeführten Maßnahmen voraussichtlich fortsetzen, unter anderem, indem die Zahl der Medikamente, die für Preisverhandlungen infrage kommen, möglicherweise erhöht wird. Im Dezember 2023 kündigte die Biden-Regierung außerdem neue Pläne an, um den Wettbewerb im Pharmasektor anzukurbeln und zugleich die Kosten für verschreibungspflichtige Medikamente zu senken.

Wenn Donald Trump gewählt wird:

1. Der Affordable Care Act

Ex-Präsident Trump hat in diesem Wahlkampf seine Kritik am ACA erneut aufgegriffen und bekräftigt, er wolle die Gesetzgebung aufheben und ersetzen, falls er wiedergewählt wird. Eine gänzliche Abschaffung und Ersetzung des ACA ist zwar mehr als unwahrscheinlich, da dies schon unter der letzten Trump-Regierung gescheitert ist. Doch im Falle einer Wiederwahl könnte Trump versuchen, wichtige ACA-Bestimmungen abzuschwächen.

Ein wesentliches Element des ACA, auf das sich ein Wahlsieg der Republikaner auswirken könnte, wären die erweiterten ACA-Zuschüsse. Denn diese laufen Ende 2025 aus, und der Gesetzgeber müsste tätig werden, um sie zu verlängern. Andere Hebel, die Präsident Trump im Falle seiner Wahl ziehen könnte, wären eine Kürzung der Investitionen in das ACA-Marketing und im Bereich Medicaid die Stärkung der Befugnisse der US-Bundesstaaten, um den Anspruch auf Medicaid etwa durch Arbeitsanforderungen und andere Maßnahmen zu beschränken.

2. Medicare

Eine Wiederwahl von Donald Trump wäre für das MA-Programm wohl vorteilhaft, da seine Maßnahmen in der ersten Amtszeit vor allem darauf ausgerichtet waren, die Finanzierung des MA-Programms zu stärken und seine Marktdurchdringung im Vergleich zum traditionellen Medicare-Programm, das auf der Vergütung der einzelnen Leistungen (Fee-for-Service) beruht, zu erhöhen. Auch wenn die Wiederwahl von Donald Trump unter dem Strich ein Gewinn für die Medicare-Pläne wäre, ist nicht klar, ob Trump in einer zweiten Amtszeit die Pläne im selben Maße unterstützen würde wie in seiner ersten Amtszeit. Das lässt sich aus der Tonart in Washington schließen, die sowohl die Republikaner als auch die Demokraten unter Verweis auf überhöhte Zahlungen an Medicare Advantage-Pläne im Vergleich zu „Fee-for-Service“-Leistungen anschlagen.

3. Krankenhäuser und Gesundheitsdienste

Anleger, die in Krankenhäuser investieren, sorgen sich darum, dass eine Trump-Regierung die erweiterten ACA-Zuschüsse nach deren Auslaufen im Jahr 2025 nicht verlängern könnte. Diese Zuschüsse haben zu einem starken Wachstum der ACA-Registrierungen geführt, was wiederum einen Anstieg der Krankenhauseinweisungen zur Folge hatte und die Rentabilität der Krankenhäuser in den letzten Jahren gestärkt hat.

Es gibt jedoch eine wichtige Tatsache, die Ex-Präsident Trump in seinen Überlegungen berücksichtigen dürfte, nämlich die, dass die Wähler in den wichtigen republikanischen Bundesstaaten Texas und Florida von den erweiterten ACA-Zuschüssen enorm profitiert haben. Denn die ACA-Registrierungen sind seit 2020 in Florida um 120 % und in Texas um 210 % nach oben geschnellt. Eine Trump-Administration müsste folglich die Auswirkungen auf die Wähler in diesen Bundesstaaten berücksichtigen, da 4,6 Millionen Menschen in diesen beiden Bundesstaaten seit 2020 Versicherungsschutz genießen. Zudem sind die Auswirkungen auf die für diese Staaten wichtige Krankenhausindustrie zu bedenken. Die an der Börse gelisteten gewinnorientierten Krankenhausunternehmen sind stark in Texas und Florida vertreten, wo das größte Wachstum bei den ACA-Registrierungen zu verzeichnen ist.

Die staatlichen Krankenhäuser, die wichtige Arbeitgeber in ihren lokalen Märkten sind, die Regierungen der US-Bundesstaaten und vor allem die lokalen Wähler haben alle von den erweiterten ACA-Zuschüssen profitiert. Es könnte also leichter gesagt als getan sein, diese Zuschüsse im Jahr 2025 gänzlich zu streichen.

4. Arzneimittelpreise

Die Preisgestaltung bei Arzneimitteln spielt in diesem Jahr eine wesentlich geringere Rolle als in früheren Wahlkämpfen. Dennoch haben sowohl die Republikaner als auch die Demokraten die hohen Kosten für verschreibungspflichtige Medikamente genau im Blick. Beide Kandidaten haben bekräftigt, die Inflation im Gesundheitswesen und die Arzneimittelpreise senken zu wollen – wenn auch mit jeweils unterschiedlichen Mitteln. Präsident Trump hatte in seiner letzten Amtszeit ein „Favored Nation Model“ vorgeschlagen, bei dem die Preise für verschreibungspflichtige Medikamente im Rahmen von Medicare Teil B an die niedrigsten Preise anderer Industrieländer gekoppelt werden. Auch wenn der Vorschlag letztlich blockiert wurde, so zeigt er doch, dass die Republikaner in dieser Frage handeln wollen, die für die US-Wähler von zentraler Bedeutung ist.

Es bleibt abzuwarten, ob eine neue Trump-Regierung die Preisverhandlungsbefugnisse, die Medicare im Rahmen des IRA eingeräumt wurden, aufrechterhalten würde oder nicht. Bislang hat sich Trump kaum dazu geäußert und auch keine alternativen Maßnahmen zur Senkung der Arzneimittelpreise vorgeschlagen. Nicht zuletzt bleibt festzustellen, dass sich Donald Trump in seiner Amtszeit nicht als großer Freund der „Big Pharma“ gezeigt hat. Daher dürfte seine Wiederwahl für den Sektor kaum vorteilhafter sein als eine Regierung unter Kamala Harris – vielleicht sogar deutlich nachteiliger.

Die Gesundheitsausgaben werden weiter steigen, aber die Profiteure werden sich je nach Wahlausgang unterscheiden

Unabhängig davon, ob der oder die nächste US-Präsident/in Harris oder Trump heißt, dürften die Gesundheitsausgaben weiter steigen. Auch wenn sich beide Kandidaten dafür stark machen wollen, die Preissteigerungen im medizinischen Bereich und insbesondere die hohen Arzneimittelpreise zu senken, werden die Gesamtausgaben weiterhin durch den Bedarf der Patienten, die alternde Bevölkerung und die Kosten für medizinische Dienstleistungen und Innovationen in die Höhe getrieben werden. Wir gehen davon aus, dass im Falle eines Sieges von Kamala Harris die Gesamtausgaben für das Gesundheitswesen steigen werden, wobei die öffentlichen Ausgaben höher liegen dürften als die privaten. Ein frühes haushaltspolitisches Thema für eine Harris-Administration dürfte die Fortsetzung der erweiterten ACA-Zuschüsse sein. Im Gegensatz dazu dürfte eine künftige Trump-Regierung die erweiterten Bundeszuschüsse kürzen oder streichen und auch die Mittel für verschiedene Gesundheitsprogramme, wie etwa Medicaid, kürzen. Auch wenn Versuche, ACA gänzlich zu kippen, kaum gelingen dürften, könnte eine Schwächung des Gesetzes letztlich steigende Kosten und weniger Versicherungsschutz für einkommensschwächere US-Bürger zur Folge haben. Unter einer zweiten Trump-Regierung dürften indessen die privaten Gesundheitsausgaben auf Kosten der öffentlichen Programme steigen, während Pharmaunternehmen davon profitieren könnten, wenn die Trump-Regierung die Befugnis von Medicare zur direkten Aushandlung der Arzneimittelpreise aufheben würde.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2024 / US-AKTIEN

August 2024 / INVESTMENT INSIGHTS

Jill Jortner is an investment analyst covering stocks in the health care services area in the U.S. Equity Division. She is an Investment Advisory Committee member of the Health Sciences Equity, US Dividend Growth Equity, and US Small-Cap Growth Equity Strategies. Jill is a vice president of T. Rowe Price Group, Inc.