Mai 2024 / INVESTMENT INSIGHTS

Wie reagieren die Aktienmärkte auf US-Wahlen?

Die Wirtschaft ist entscheidend für die US-Präsidentschaftswahlen und Aktien

Auf den Punkt gebracht

- Die wirtschaftliche Lage scheint in den USA eine wichtige Rolle dabei zu spielen, ob die amtierende Partei die Präsidentschaftswahlen für sich entscheiden kann.

- Ob die amtierende Partei die Wahlen gewinnt, hat historisch betrachtet Einfluss auf die Volatilität an den Finanzmärkten in den Zeiträumen vor und nach dem Wahltag.

- Wir glauben, dass Investitionsentscheidungen auf längerfristigen Fundamentaldaten und nicht auf kurzfristigen politischen Ergebnissen beruhen sollten.

Der Zyklus der US-Präsidentschaftswahlen nimmt Fahrt auf, ebenso wie die Berichterstattung in den Medien und die Flut an politischer Werbung.

Der Wettstreit zwischen dem Demokraten Biden und dem Republikaner Trump – und die Auswirkungen, die mit dem Wahlkampf verbunden sind – stehen aber sowohl in den USA als auch weltweit auch zunehmend im Fokus der Anleger.

Wir haben untersucht, wie sich vergangene US-Präsidentschaftswahlen auf die Performance des breiteren US-Aktienmarktes ausgewirkt haben.

Tatsächlich konnten wir gewisse Korrelationen feststellen. Dennoch sollten sich Anleger unseres Erachtens vor allem darauf konzentrieren, was für die Entwicklung der Aktienmärkte auf längere Sicht entscheidend ist – die Wirtschaft und die Fundamentaldaten der Unternehmen.

Beschränkte Daten

Wir haben in unserer Studie die Daten für die Aktienmarktperformance seit dem Jahr 1927 analysiert. In diesem Zeitraum fanden jedoch nur 24 Präsidentschaftswahlen statt, weshalb es schwierig ist, statistisch signfikante Schlussfolgerungen darüber zu ziehen, wie diese Wahlen die Aktienrenditen beeinflusst haben.

Zudem möchten wir davor warnen, sich auf eine einzige Variable zu konzentrieren und dabei die vielen anderen Faktoren auszublenden, die üblicherweise einen entscheidenden Eifluss auf die Marktrenditen haben.

Einige Wahlen, die wir in unserer Stichprobe untersucht haben, fanden beispielsweise in Jahren statt, in denen wichtige wirtschaftliche Entwicklungen – und nicht die Wahlen selbst – wesentlichen Einfluss auf die Aktienmärkte nahmen.

Beispiele dafür sind die Weltwirtschaftskrise (1932), der Zweite Weltkrieg (1940 und 1944), das Platzen der Technologieblase (2000), die globale Finanzkrise (2008) und die Coronapandemie (2020).

Spielt der Zeitpunkt der US-Präsidentschaftswahlen für die Aktienrenditen eine Rolle?

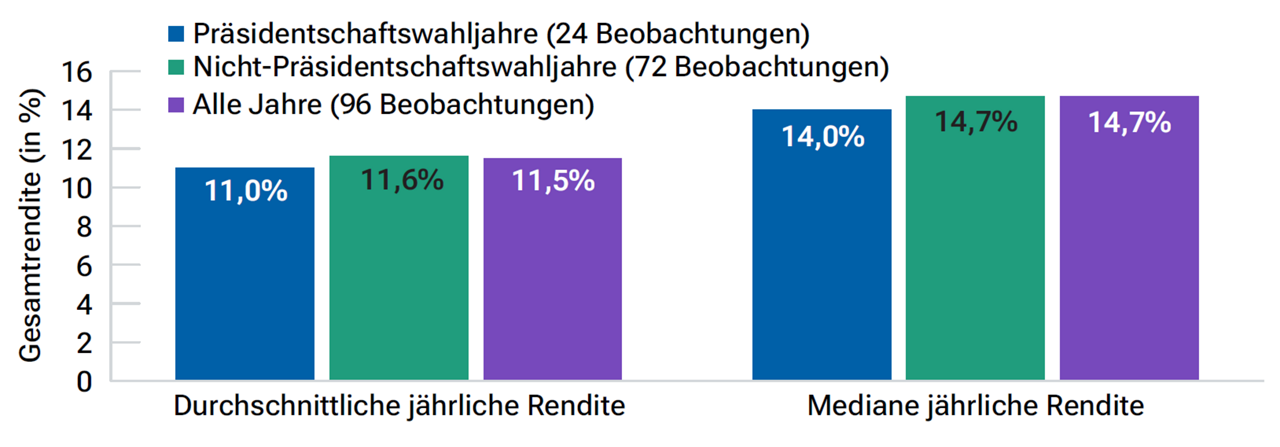

Der S&P 500-Index erzielte in US-Präsidentschaftswahljahren etwas niedrigere durch-schnittliche und mediane Gesamtrenditen als in Nicht-Wahljahren und als im langfristigen Durchschnitt der letzten 96 Jahre (Abbildung 1).

Historisch betrachtet erzielte der S&P 500 in US-Präsidentschaftswahljahren niedrigere Gesamtrenditen

Abbildung 1: Durchschnittliche und mediane Renditen pro Kalenderjahr

31. Dezember 1927 bis 31. Dezember 2023.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Daten von Bloomberg Finance L.P., analysiert von T. Rowe Price. Siehe „Zusätzliche Angaben“.Die Gesamtrenditen verstehen sich einschließlich Bruttodividenden. Wir verwenden den Durchschnitt und den Median der durchschnittlichen jährlichen Renditen, um festzustellen, ob ein Ausreißer die Ergebnisse verzerrt. Die Schlussfolgerungen sind aussagekräftiger, wenn die Durchschnitts- und Medianrenditen entweder beide positiv oder beide negativ sind.

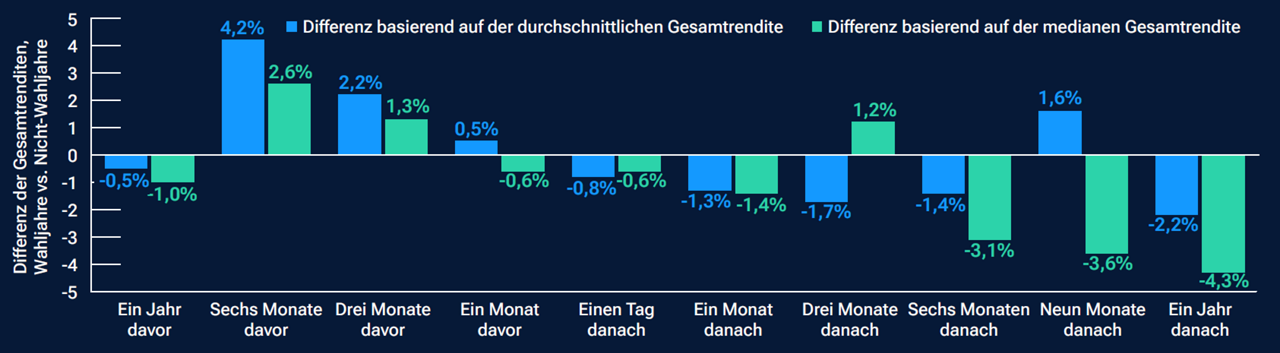

Wie verhalten sich die durchschnittlichen und medianen S&P 500-Gesamtrenditen in verschiedenen Zeiträumen vor bzw. nach einer US-Präsidentschaftswahl? Und wie verhalten sie sich in den entsprechenden Zeiträumen in Nicht-Wahljahren?

- Abbildung 2 zeigt, dass der S&P 500 in Zeiträumen vor US-Präsidentschaftswahlen in der Vergangenheit üblicherweise höhere Renditen erzielt hat als in anderen Jahren.

- In den 1-, 6- und 12-Monats-Zeiträumen nach einer Wahl fielen die Aktienrenditen indessen deutlich niedriger aus als in den entsprechenden Zeiträumen in Nicht-Wahljahren.

Historisch betrachtet erzielte der S&P 500 in den Zeiträumen vor und nach den US-Wahlen üblicherweise höhere/niedrigere Renditen als in Nicht-Wahljahren

Abbildung 2: Renditedifferenzen zur durchschnittlichen und medianen Gesamtrendite

31. Dezember 1927 bis 31. Dezember 2023.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Daten von Bloomberg Finance L.P., analysiert von T. Rowe Price. Siehe „Zusätzliche Angaben“.Die Gesamtrenditen verstehen sich einschließlich Bruttodividenden und sind für die angegebenen Zeiträume vor und nach den Wahlen kumuliert. In Nicht-Wahljahren wurde der erste Dienstag im November (Wahltag in den USA) als Stichtag verwendet, um der Saisonalität Rechnung zu tragen. Aufgrund fehlender Daten wurde das Jahr vor der Wahl von 1928 aus der Stichprobe ausgeschlossen.

Welche Auswirkungen hat es auf die Aktienrenditen, wenn ein neuer Präsident in das Weiße Haus einzieht? Möglicherweise verlassen sich die Märkte auf die Wahlversprechen und sind dann enttäuscht, wenn diese in den zwölf Monaten nach der Wahl nicht umge-setzt werden.

Wenn man in der Analyse nicht nur die Wahlen und die historische Entwicklung der Aktienmärkte, sondern zusätzlich andere Faktoren betrachtet, findet sich eine weitere mögliche Erklärung für die schlechtere Performance der Aktienmärkte.

Wenn wir untersuchen, wie robust sich die US-Wirtschaft im ersten Jahr nach einer Präsidentschaftswahl entwickelt, ergibt sich ein negatives Bild:

- In mehr als der Hälfte (54 %) der 12-Monats-Zeiträume nach den 24 Präsidentschaftswahlen, die wir untersucht haben, rutschten die USA offiziell (d. h. nach Definition der US-Behörde für Wirtschaftsforschung NBER) in eine Rezession.

- Die Rezessionsrate liegt damit im ersten Jahr nach einer US-Wahl deutlich höher als die Durchschnittswerte in Nicht-Wahljahren (29 % im zweiten Jahr der Amtszeit eines Präsidenten, 17 % im dritten Jahr und 25 % im Wahljahr selbst).

Mit anderen Worten haben die Aktienmärkte möglicherweise eine schwächere Wirtschaft gegen Ende eines Präsidentschaftswahljahres vorweggenommen bzw. darauf reagiert, da die Wahrscheinlichkeit einer Rezession in den folgenden zwölf Monaten höher ist.

Präsidentschaftswahlen und Marktvolatilität

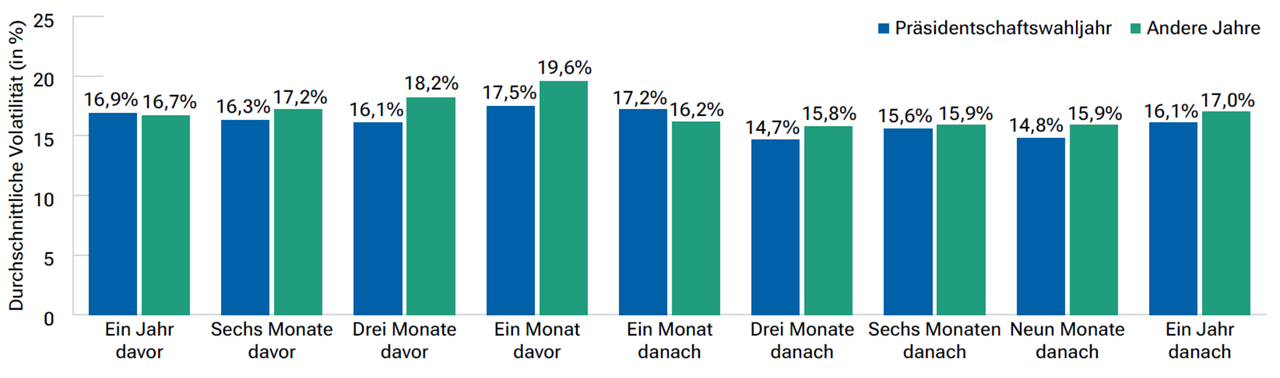

Unsere Analysen zeigen, dass die durchschnittliche Volatilität im S&P 500 in den Zeiträumen vor und nach einer US-Präsidentschaftswahl üblicherweise geringer ist als in den entsprechenden Zeiträumen in Nicht-Wahljahren – mit Ausnahme des 12-Monats-Zeitraums vor und des 1-Monats-Zeitraums unmittelbar nach der Wahl (Abbildung 3).

Durchschnittliche Volatilität des S&P 500 in den Zeiträumen vor und nach den Präsidentschaftswahlen und in den entsprechenden Zeiträumen in Nicht-Wahljahren

Abbildung 3: Zeiträume vor und nach dem Wahltag in Wahljahren und Nicht-Wahljahren

31. Dezember 1927 bis 31. Dezember 2023.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Daten von Bloomberg Finance L.P., analysiert von T. Rowe Price. Siehe „Zusätzliche Angaben“.In Nicht-Wahljahren wurde der erste Dienstag im November (Wahltag in den USA) als Stichtag verwendet, um der Saisonalität Rechnung zu tragen. Aufgrund fehlender Daten wurde die Volatilität im Jahr vor der Wahl 1928 aus der Stichprobe ausgeschlossen. Die Volatilität misst die Standardabweichung der täglichen Renditen des S&P 500 im angegebenen Zeitraum. Die Standardabweichung misst das Ausmaß der Variation oder Streuung in einer Reihe von Werten. Eine geringe Standardabweichung zeigt an, dass die Werte tendenziell nahe am Mittelwert der Reihe liegen; eine hohe Standardabweichung zeigt an, dass die Werte über einen größeren Bereich verteilt sind.

Wenn man bedenkt, dass die US-Wirtschaft nach einer Wahl relativ häufig in eine Rezession abgleitet, mag diese historisch tendenziell geringere Volatilität zunächst überraschen.

Wir weisen zudem darauf hin, dass die in Abbildung 3 dargestellten historischen Daten darauf hindeuten, dass die Finanzmärkte historisch betrachtet in Wahljahren und Nicht-Wahljahren von ähnlichen saisonalen Faktoren beeinflusst werden.

Die Volatilität an den Aktienmärkten war allgemein sowohl in Wahljahren als auch in Nicht-Wahljahren im Vorfeld des ersten Dienstags im November (dem Tag der US-Präsidentschaftswahlen) höher als in den entsprechenden Zeiträumen nach der Wahl.

Zudem war die durchschnittliche Volatilität in Wahljahren in den 1-Monats- und 3-Monats-zeiträumen vor dem Wahltag am höchsten.

Wie rund die Wirtschaft läuft, spielt eine wesentliche Rolle dabei, wie der nächste Präsident heißt

Die amtierende Partei ging in 13 von 24 untersuchten US-Wahlen als Sieger hervor. Ein genauerer Blick auf diese zugegebenermaßen kleine Stichprobe legt nahe, dass die allgemeine Wirtschaftslage dabei eine maßgebliche Rolle gespielt hat:

- Wenn die Wahlen in einem Rezessionsjahr stattfanden, gelang es der amtierenden Partei in der Vergangenheit nur ein einziges Mal, die Wahlen für sich zu entscheiden – und zwar im Jahr 1948, in dem die US-Wirtschaft im November in die Rezession rutschte.

- In mehr als 70 % der Fälle, in denen die amtierende Partei eine Wahlniederlage erlitt, war die US-Wirtschaft am Wahltag bereits in einer Rezession oder sie rutschte im darauffolgenden 12-Monats-Zeitraum in eine Rezession hinein.1

Ein näherer Blick auf den Zusammenhang zwischen einer Wahlniederlage der amtierenden Partei bei den US-Präsidentschaftswahlen und der Wirtschaftslage in den entsprechenden Zeiträumen macht deutlich, dass die Wählerschaft an der Urne klar auf eine schwache Wirtschaft reagiert.

Welchen Einfluss hat es auf die Aktienmärkte, ob die amtierende Partei die Wahl gewinnt oder verliert?

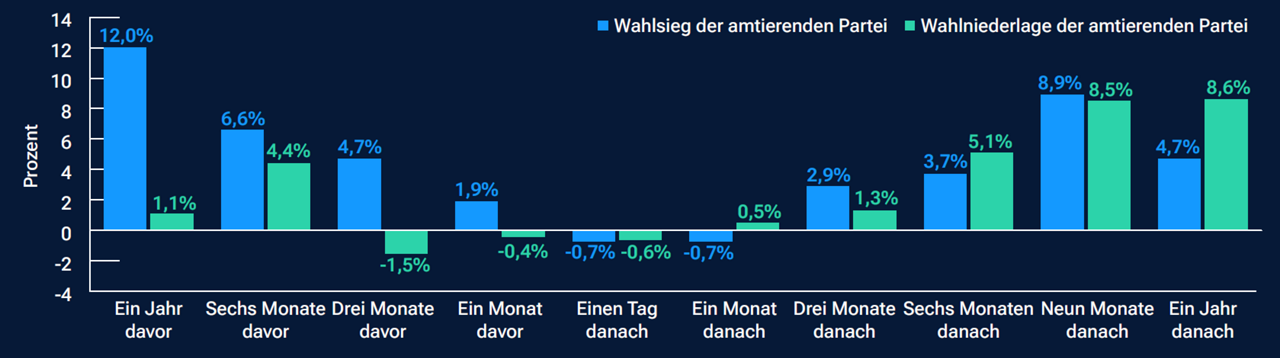

Wenn wir die historischen durchschnittlichen Renditen des S&P 500 in verschiedenen Zeiträumen vor und nach einer US-Präsidentschaftswahl betrachten, kann man daran einige Trends ablesen (Abbildung 4).

Der S&P 500 erzielte historisch betrachtet in den Zeiträumen vor einer Wahl, die die amtierende Partei verliert, niedrigere Renditen

Abbildung 4: Durchschnittliche Gesamtrenditen in Zeiträumen vor und nach dem Wahltag, 1928-2020

31. Dezember 1927 bis 3. November 2021.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Daten von Bloomberg Finance L.P., analysiert von T. Rowe Price. Siehe „Zusätzliche Angaben“.Die Gesamtrenditen verstehen sich einschließlich Bruttodividenden und sind für die angegebenen Zeiträume vor und nach den Wahlen kumuliert. Aufgrund fehlender Daten wurde das Jahr vor der Wahl von 1928 aus der Stichprobe ausgeschlossen.

Die Aktienmärkte tendierten in den Zeiträumen vor einer Präsidentschaftswahl, die die amtierende Partei verloren hat, üblicherweise schwächer. Ein Grund dafür könnte darin liegen, dass eine Wahlniederlage der amtie-renden Partei häufiger in Zusammenhang mit einer wirtschaftlichen Rezession steht. In den Zeiträumen nach einer Wahl, die die amtierende Partei verloren hat, entwickelten sich die Aktienmärkte indessen uneinheitlich.

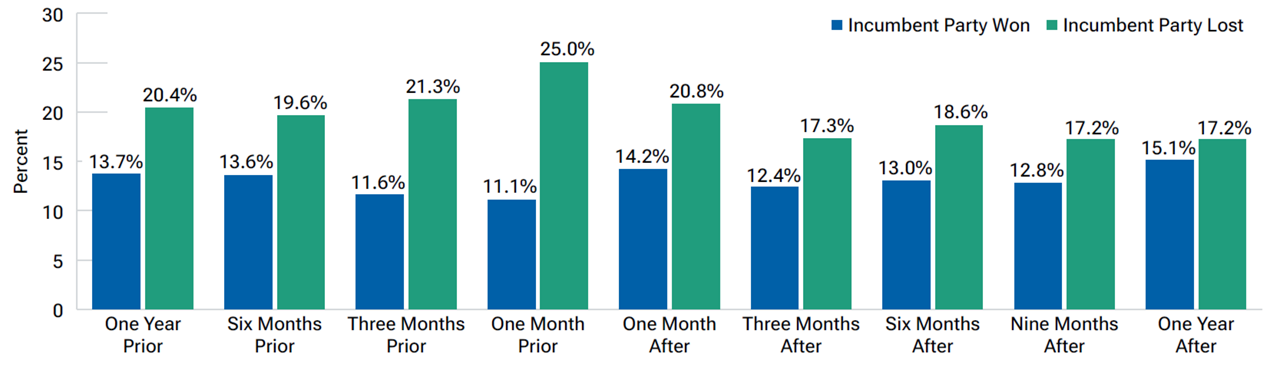

Der S&P 500 verzeichnete in Wahljahren, in denen die amtierende Partei das Weiße Haus verloren hat, in den Zeiträumen vor der Wahl und in den Monaten nach der Wahl eine höhere durchschnittliche Volatilität (Abbildung 5). Ein möglicher Grund dafür könnte darin liegen, dass anstehende politische Veränderungen für eine höhere Unsicherheit sorgen. Dabei war die Volatilität in diesen Fällen im 1-Monats-Zeitraum unmittelbar vor der Wahl am höchsten.

Durchschnittliche Volatilität im S&P 500 in den Zeiträumen vor und nach den Präsidentschaftswahlen

Abbildung 5: Durchschnittliche Gesamtrenditen vor und nach dem Wahltag, 1928-2020

31. Dezember 1927 bis 3. November 2021.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Daten von Bloomberg Finance L.P., analysiert von T. Rowe Price. Siehe „Zusätzliche Angaben“.Aufgrund fehlender Daten wurde die Volatilität im Jahr vor der Wahl 1928 aus der Stichprobe ausgeschlossen. Die Volatilität misst die Standardabweichung der täglichen Renditen des S&P 500 im angegebenen Zeitraum. Die Standardabweichung misst das Ausmaß der Variation oder Streuung in einer Reihe von Werten. Eine geringe Standardabweichung zeigt an, dass die Werte tendenziell nahe am Mittelwert der Reihe liegen; eine hohe Standardabweichung zeigt an, dass die Werte über einen größeren Bereich verteilt sind.

Wir haben in unseren Analysen jedoch noch zwei andere Trends festgestellt:

- In Wahljahren, in denen die amtierende Partei als Sieger hervorging, sank die durchschnittliche Volatilität im Vorfeld der Wahlen, während sie in den Zeiträumen nach dem Wahltag etwas anzog.

- In Wahljahren, in denen die amtierende Partei eine Wahlniederlage erlitt, nahm die Volatilität in den Zeiträumen im Vorfeld der Wahl deutlich zu, während sie danach wieder nachließ.

Wirtschaft und Fundamentaldaten entscheidend

Im Vorfeld der US-Wahlen nehmen üblicherweise die Narrative darüber zu, welche Zusammenhänge zwischen dem Ausgang der US-Wahlen und der Performance der Aktienmärkte bestehen.

Unsere quantitative Analyse der historischen Daten macht sichtbar, dass tatsächlich gewisse Zusammenhänge bestehen.

So erzielte etwa der S&P 500 in vergangenen US-Präsidentschaftswahljahren etwas geringere Durchschnittsrenditen als in anderen Jahren. Zudem sank in vielen Zeiträumen kurz vor oder nach einer US-Präsidentschaftswahl die durchschnittliche Volatilität. Darüber hinaus scheint auch die Frage, ob die amtierende Partei die Wahlen gewinnt, Einfluss auf die Volatilität zu nehmen.

Darüber hinaus scheint es für den Ausgang der Wahlen eine wichtige Rolle zu spielen, wie rund die Wirtschaft läuft.

Die Wertentwicklung in der Vergangenheit ist jedoch keine Garantie für künftige Ergebnisse.

Wir glauben, dass Investitionsentscheidungen auf längerfristigen Fundamentaldaten und nicht auf kurzfristigen politischen Ergebnissen beruhen sollten. Der Versuch, Investitionsentscheidungen auf der Grundlage von kurzfristigen politischen oder anderen Dynamiken zu timen, ist außerordentlich schwierig.

Politik spielt eine Rolle

Die Politik der amtierenden Regierung hat sicher Einfluss auf die wirtschaftlichen Bedingungen und die branchenrelevanten Fundamentaldaten der Unternehmen – ebenso wie die Sitzverteilung im Kongress nach den Wahlen im November.

Wenn sich die Partei, die das Weiße Haus erobert, auch solide Mehrheiten im Senat und im Repräsentantenhaus sichern kann, dann steigt die Wahrscheinlichkeit, dass notwendige Gesetzesänderungen tatsächlich auf den Weg gebracht werden können. Hingegen hat es eine gespaltene Regierung üblicherweise schwer, grundlegende Veränderungen durchzusetzen.

Die Analysten von T. Rowe Price werden Sie auch in diesem Wahljahr kontinuierlich über die politischen Themen informieren, die für die US- und die Weltwirtschaft, für die Finanzmärkte und für bestimmte Branchen wichtig sind. Bleiben Sie dran!

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2024 / INVESTMENT INSIGHTS