Land und Sprache

Schweiz

Belgien

Dänemark

Estland

Finnland

Frankreich

Island

Irland

Lettland

Litauen

Luxemburg

Niederlande

Norwegen

Portugal

Schweden

Vereinigtes Königreich

Globaler Marktausblick 2025

Investieren in Zeiten des Wandels

Die Welt verändert sich in einem Tempo und Ausmaß, wie nie zuvor. Radikale Innovationen in den Bereichen KI und Gesundheitswesen. Erhöhte geopolitische Spannungen, einschließlich der erhöhten Möglichkeit von Zöllen nach den US-Wahlen. Ein potenzielle Verlangsamung des globalen Wachstums. In Zeiten wie diesen sind handlungsfähige Einsichten und die Fähigkeiten eines aktiven Managements gefragt. Hier erfahren Sie, was Sie wissen müssen, um die bevorstehenden Veränderungen und Chancen zu meistern.

Globale Wirtschaft

Der Weg vom Abschwung zur Erholung

Die globale Wirtschaft könnte in den ersten Monaten 2025 langsamer wachsen. Die Zentralbanken werden jedoch mit raschen Zinssenkungen reagieren und damit den Weg für eine schnelle Erholung ebnen. Wir erwarten eine Verlagerung vom Dienstleistungssektor hin zum verarbeitenden Gewerbe - das Ergebnis ist ein globaler Vorstoß in Richtung erneuerbaren Energien und des Aufstiegs der KI. Diese Faktoren treiben teilweise die Infrastrukturausgaben an.

Wichtigste Erkenntnis

Eine Erholung in der zweiten Jahreshälfte wird wahrscheinlich den Übergang zu einem produktionsgetriebenen Wachstum beschleunigen.

US-Wirtschaft

Der amerikanische Ausnahmestatus hat noch nicht an Kraft verloren

Die US-Wirtschaft steht vor einem weiteren Wachstumsjahr, das durch Investitionen in die künstliche Intelligenz gestützt wird. Fiskalpolitik und koordinierte geldpolitische Lockerungen stützen diesen Aussichten. Die Schaffung von Arbeitsplätzen wird sich voraussichtlich/wahrscheinlich verlangsamen, da Unternehmen Neueinstellungen vorgezogen haben, aber die Arbeitslosigkeit wird voraussichtlich niedrig bleiben. Auch die steigende Produktivität dürfte das Wachstum weiter ankurbeln.

Wichtigste Erkenntnis

Trotz eines sich verlangsamenden Arbeitsmarktes dürfte eine unterstützende Geldpolitik und eine steigende Produktivität die US-Wirtschaft vor einer Rezession bewahren.

Globale Aktien

Value- und Small-Cap-Werte könnten internationale Aktienmärkte antreiben

Nach einer Zeit, in der US-Technologiewerte dominierten, könnten internationale Aktien ein breites Spektrum und Raum für Wachstum bieten. Eine Diversifizierung in Bereiche mit Bewertungspotenzial und robusten Fundamentaldaten, wie zum Beispiel Value- und Small-Cap-Aktien, erscheint vernünftig. Japan, Korea und das Vereinigte Königreich könnten ebenfalls von strukturellen Veränderungen profitieren.

Wichtigste Erkenntnis

Wir erwarten ein sich erweiterndes Spektrum an Chancen, das internationale Märkte begünstigt, insbesondere Value- und Small-Cap-Aktien.

Die Bewertungen von internationalen Small-Cap- und Large-Cap-Aktien haben sich angenähert.

(Abb. 3) Das traditionelle Premium von Small-Cap-Aktien ist praktisch verschwunden.

US-Aktien

Zinssenkungen schaffen Chancen für US-Small Caps und Finanzwerte

Die Themen, die den Großteil der US-Aktienrenditen im Jahr 2024 bestimmen, könnten sich im Jahr 2025 auflösen. Unterm Strich: Wir sehen an den Aktienmärkten ein breiteres Spektrum an Chancen. Small Caps dürften von weiteren Zinssenkungen und Anzeichen einer sich verbessernden Wirtschaft profitieren. Unterbewertete Sektoren wie Energie, Finanzwerte und Industriewerte könnten ebenfalls Chancen bieten, was auf einen Markt für Aktienpicker hindeutet.

Wichtigste Erkenntnis

Trends, die 2024 die US-Aktienmärkte beherrschten, könnten 2025 abklingen, was jedoch die Chancen erhöhen dürfte.

Die Bewertungen von US-Aktien liegen in vielen Sektoren nahe historischen Höchstständen.

(Abb. 4) Die Renditen könnten im mittleren Zeitraum hinter Anleihen zurückbleiben.

Fixed Income

Ertragschancen in Hochzinsanleihen, Bankkrediten und Schwellenländern finden

Die Anleiherenditen haben eine Achterbahnfahrt hinter sich, da die Märkte versucht haben, Veränderungen in den Zentralbankpolitiken vorherzusehen. Angesichts der aktuellen Marktbewertungen deutet dies auf ein Aufwärtsrisiko für die Rendite. Worauf man sich konzentrieren sollte: Bargeldrenditen sind nach wie vor attraktiv, aber die Anleihen mit längerer Laufzeit sind anfällig. Hochzinsanleihen und Bankdarlehen sind am besten für Renditen positioniert, während Schwellenländeranleihen ebenfalls günstige Ertragsaussichten bieten.

Wichtigste Erkenntnis

Sektoren mit Non-Investment-Grade und Anleihen aus Schwellenländern bieten attraktive Renditechancen, selbst wenn die Renditen von Staatsanleihen sinken.

Themen im Fokus

Private Märkte

Schwächeres Wachstum und niedrigere Zinsen öffnen Türen zu Privatmärkten

Die sich verändernden Wirtschaftlichs- und Marktbedingungen könnten die Chancen für Privatmarktinvestoren erweitern. Private Kredite werden komplexe Finanzierungsbedürfnisse erfüllen, während potenzielle Börsengänge und eine erhöhte M&A-Aktivität, angetrieben durch niedrigere Liquiditätsmöglichkeiten für Private-Equity-Investoren bieten könnten.

Wichtigste Erkenntnis

Ein anspruchsvolleres wirtschaftliches Umfeld und der Zinssenkungszyklus der Fed werden im Jahr 2025 Chancen für Investoren in privaten Märkten eröffnen.

Gesundheitswesen

Radikale Innovationen eröffnen echte Perspektiven im Gesundheitswesen

Eine Welle der Innovation verändert die Perspektiven des Gesundheitssektors. Und das nicht nur bei GLP-1-Präparaten. Technologische Entwicklungen führen zu Durchbrüchen in der KI-gestützten Krebsvorsorge und der robotergestützten Chirurgie. Therapeutische Durchbrüche könnten erhebliche Auswirkungen haben. Eine Rückkehr zu niedrigeren Zinssätzen und die Normalisierung der Lagerbestände könnten dem Sektor ebenfalls einen rechtzeitigen Aufschwung bringen.

Wichtigste Erkenntnis

Eine neue Generation von Behandlungen und Technologien ebnet den Weg für ein möglicherweise goldenes Zeitalter im Gesundheitswesen.

Künstliche Intelligenz

Kein leichtes Geld mehr mit KI, doch zahlreiche Chancen bleiben

Die Lancierung von ChatGPT löste eine Welle von KI-Aktien aus. Auch wenn die schnelle Wachstumsphase möglicherweise vorüber ist, bleibt KI ein mächtiger Produktivitätsfaktor für die Weltwirtschaft. Was bedeutet das für Investoren? Der Übergang zur nächsten Investitionsphase der KI steht an. Innovative "Schlüssel”-Unternehmen mit soliden Fundamentaldaten bieten die besten Wachstumsaussichten.

Wichtigste Erkenntnis

Investoren, die die nächste Phase des KI-Investitionszyklus meistern möchten, sollten nach führenden Technologieunternehmen Ausschau halten, die innerhalb wachsender Märkte innovativ sind.

Multi-Asset

Hochzinsanleihen und Finanzaktien bieten Wertpotenzial trotz Unsicherheit

In den Märkten ist nicht genug Unsicherheit eingepreist. Obwohl 2025 sicherlich ein weiteres Wohlstandsjahr werden könnte, ist ein positives Szenario bereits in nahezu allen Anlageklassen eingepreist, was teils widersprüchliche Cross-Asset-Signale erzeugt. Vor diesem Hintergrund gibt es zwei zentrale Fragen, die die Richtung der Märkte im Jahr 2025 bestimmen werden.

Wichtigste Erkenntnis

In einem Umfeld, in dem die meisten Anlageklassen zu wenig Unsicherheit reflektieren, sind Hochzinsanleihen, Substanzwerte und japanische Aktien attraktiv.

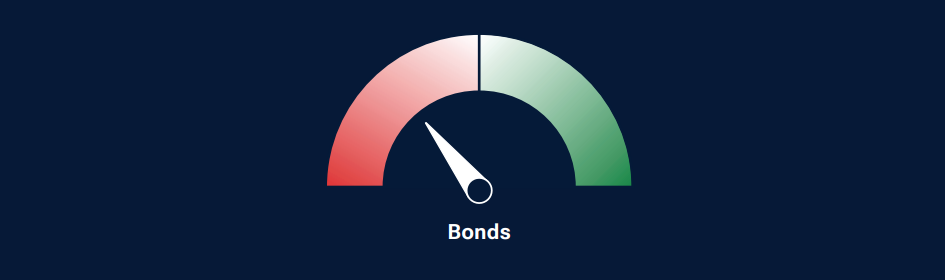

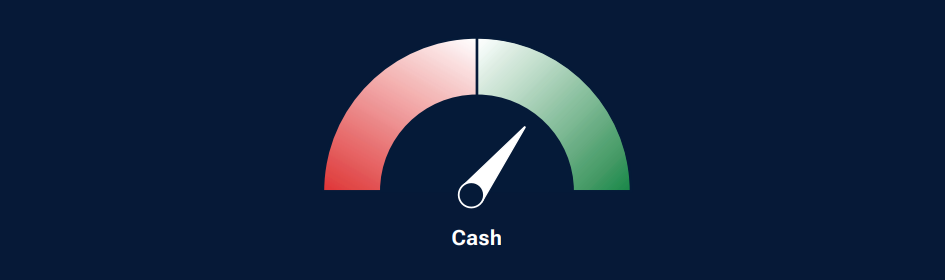

Globale taktische Einschätzungen

Stand: 31. October 2024

Die Einschätzungen zur taktischen Allokation werden von der Multi-Asset Division von T. Rowe Price erstellt. Darin fließt auch eine subjektive Beurteilung der relativen Attraktivität von Anlageklassen und -unterklassen über einen Zeitraum von 6 bis 18 Monaten ein.

Längerfristige Anleiherenditen könnten aufgrund eines robusten Wachstumsumfelds und der Aussichten auf erhöhte Fiskalausgaben unter Aufwärtsdruck geraten, während kürzerfristige Renditen mit der Lockerung der Geldpolitik der Zentralbanken sinken. Die Fundamentaldaten von Krediten sollten unterstützend bleiben, wobei das Potenzial für Bewertungssteigerungen angesichts enger Spread-Niveaus begrenzt ist.

Abonnieren Sie unsere monatlichen Global Asset Allocation Viewpoints

Jeden Monat erstellt unser Investmentkomitee einen Bericht, in dem es die zwei von ihnen beobachteten Marktthemen, ihre Einschätzung der Anlegerstimmung in den einzelnen Regionen und ihre neuesten Über- und Untergewichtungen von Anlageklassen darlegt.

Dieser Bericht soll Ihnen bei Ihrer Entscheidungsfindung und bei der Beratung Ihrer Kunden helfen.

Zusätzliche Offenlegungen

Copyright © 2024, S&P Global Market Intelligence (und ggf. seine verbundenen Unternehmen). Die Vervielfältigung von Informationen, Daten oder Materialien, einschließlich Ratings („Inhalt“), in jeglicher Form ist nur mit vorheriger schriftlicher Genehmigung der betreffenden Partei gestattet. Diese Partei, ihre verbundenen Unternehmen und Lieferanten („Inhaltsanbieter“) garantieren nicht für die Richtigkeit, Angemessenheit, Vollständigkeit, Aktualität oder Verfügbarkeit von Inhalten und sind nicht verantwortlich für Fehler oder Auslassungen (fahrlässig oder anderweitig), unabhängig von der Ursache, oder für die Ergebnisse, die durch die Verwendung solcher Inhalte erzielt werden. In keinem Fall haften die Inhaltsanbieter für Schäden, Kosten, Auslagen, Rechtskosten oder Verluste (einschließlich entgangenem Einkommen oder entgangenem Gewinn und Opportunitätskosten) im Zusammenhang mit der Nutzung der Inhalte. Eine Bezugnahme auf eine bestimmte Anlage oder ein bestimmtes Wertpapier, ein Rating oder eine Bemerkung zu einer Anlage, die Teil des Inhalts ist, stellt keine Empfehlung zum Kauf, Verkauf oder Halten einer solchen Anlage oder eines solchen Wertpapiers dar, befasst sich nicht mit der Eignung einer Anlage oder eines Wertpapiers und sollte nicht als Anlageberatung angesehen werden. Kreditratings sind Meinungsäußerungen und keine Tatsachenbehauptungen.

MSCI und die mit ihr verbundenen Unternehmen sowie Drittquellen und -anbieter (zusammen „MSCI“) übernehmen keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen und haften in keiner Weise für die hierin enthaltenen MSCI-Daten. Die MSCI-Daten dürfen nicht weiterverteilt oder als Grundlage für andere Indizes oder Wertpapiere oder Finanzprodukte verwendet werden. Dieser Bericht wird nicht von MSCI genehmigt, geprüft oder erstellt. Historische MSCI-Daten und -Analysen sollten nicht als Hinweis oder Garantie für zukünftige Performance-Analysen, Prognosen oder Vorhersagen verstanden werden. Die MSCI-Daten stellen weder eine Anlageberatung noch eine Empfehlung dar, irgendeine Art von Anlageentscheidung zu treffen (oder zu unterlassen), und dürfen nicht als solche angesehen werden.

CFA® und Chartered Financial Analyst® sind eingetragene Marken des CFA Institute.

Wichtige Hinweise

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price.Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Verkauf oder Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die in diesen Dokumenten enthaltenen Ansichten sind zum auf den Dokumenten vermerkten Datum aktuell und können sich ohne Vorankündigung ändern. Diese Ansichten können von denjenigen anderer Unternehmen und/oder Partner der T. Rowe Price-Gruppe abweichen. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

EWR—Sofern nicht anders angegeben, wird dieses Dokument herausgegeben und genehmigt von T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri L‑1724 Luxemburg, zugelassen und beaufsichtigt von der luxemburgischen Finanzaufsicht (CSSF – Commission de Surveillance du Secteur Financier). Nur für professionelle Kunden.

Schweiz—Veröffentlicht in der Schweiz durch T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6. Stock, 8001 Zürich, Schweiz. Nur für qualifizierte Anleger.

© 2024 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE und das Dickhornschaf-Logo sind – zusammen und/oder einzeln – Markenzeichen von T. Rowe Price Group, Inc.