Mai 2024 / INVESTMENT INSIGHTS

Vietnam: Asiens nächster Tigerstaat

Beste Voraussetzungen für einen weiteren großen Sprung

Auf den Punkt gebracht

- Vietnamesische Aktien erscheinen trotz einer zyklischen Erholung, einer expandierenden Konsumwirtschaft und einem sich abzeichnenden Upgrade zum Emerging Market billig.

- Eine Reihe von technischen und regulatorischen Maßnahmen soll den Aktienmarkt für ausländische Investoren zugänglicher machen.

- Insbesondere die Sektoren Banken und Informationstechnologie sind gut positioniert, um möglicherweise eine Outperformance zu erzielen, wenn sich die Verbesserung der Fundamentaldaten in den Aktienkursen niederschlägt.

Vietnam hat in den letzten Jahrzehnten eine bemerkenswerte Entwicklung durchlaufen. Nach dem Ende des Vietnamkriegs im Jahr 1975 unterlag das Land bis 1994 einem Handelsembargo der USA. Die Mitte der 1980er Jahre eingeleiteten marktfreundlichen Reformen sorgten für mehrere Wellen von Auslandsinvestitionen und steigerten die Exporte. 1995 trat das Land dem Verband Südostasiatischer Nationen (ASEAN) bei, und 2007 folgte der Beitritt zur Welthandelsorganisation. Im September 2023 unterzeichnete es dann eine „umfassende strategische Partnerschaft“ mit den USA und stellte damit seine Beziehungen zu den USA auf die gleiche Stufe wie die zu Russland und China.

Alternative zu China gesucht

Da das Vertrauen in China angesichts steigender Lohnkosten, eines schlechten Wirtschaftsausblicks und der Aussicht auf einen längeren Handelskrieg mit den USA schwindet, hat Vietnam beste Voraussetzungen, um Hersteller anzuziehen, die ihr Engagement in Peking reduzieren wollen. Aus wirtschaftlicher Sicht ist Vietnam attraktiv. Das Gesamtwachstum des Bruttoinlandsprodukts (BIP) im Jahr 2023 lag mit 5 % unter dem Vorjahreswert von 8 %. Es wurde durch sinkende Exporte aufgrund der schwachen globalen Nachfrage und ein verschärftes Vorgehen der Regierung gegen Korruption im Immobiliensektor belastet. Allerdings steigen die Immobilientransaktionen und -preise, während sich die Daten zu Exporten und ausländischen Direktinvestitionen ebenfalls verbessern.

Die ausländischen Direktinvestitionen in Vietnam beliefen sich in den ersten beiden Monaten dieses Jahres auf 2,8 Mrd. USD, was nach Angaben des Ministeriums für Planung und Investitionen einem Anstieg von 9,8 % gegenüber dem gleichen Zeitraum des Jahres 2023 entspricht. Die Zusagen für ausländische Direktinvestitionen, die als Indikator für künftige ausländische Direktinvestitionen dienen, stiegen im Vergleich zum Vorjahr um rund 40 % an. Die wichtigsten Investitionsquellen waren Singapur, Hongkong und Japan, während Samsung, das mehr als 110.000 Menschen in Vietnam beschäftigt, nach wie vor der größte ausländische Investor im Land ist. Im Dezember besuchte Jensen Huang, CEO und Vorsitzender des US-Technologieriesen NVIDIA, Hanoi, um Pläne für die Errichtung eines Produktionsstandorts in Vietnam bekannt zu geben.

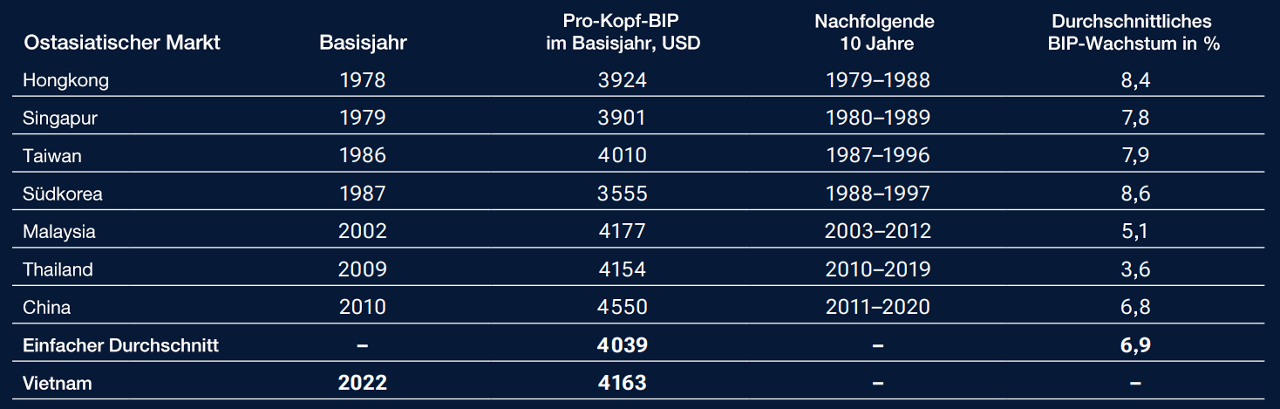

Das BIP-Wachstum dürfte in diesem Jahr wieder auf 6 % steigen und 2025 6,5 % erreichen. Nach Angaben der Weltbank lag das aktuelle Pro-Kopf-BIP Vietnams im Jahr 2022 bei 4.163 USD – ein Niveau, das in etwa demjenigen entspricht, auf dem mehrere andere asiatische Tigerstaaten lagen, bevor sie jahrzehntelange Wachstumsschübe verzeichneten (Abbildung 1).

Eine Phase mit rasantem Wachstum steht bevor

(Abb. 1) Pro-Kopf-BIP spiegelt asiatische Tigerstaaten vor Wachstumsschüben wider

Stand: Februar 2024.

Quellen: GSO, Weltbank, Vietcap. Analysen von T. Rowe Price.

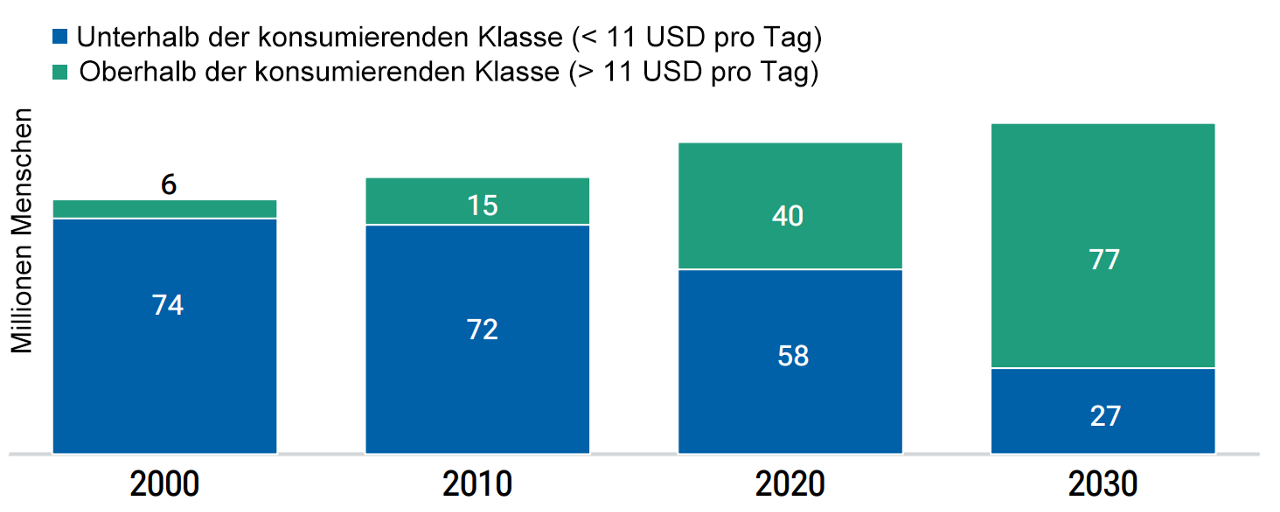

Auch die strukturellen Faktoren sind günstig. Vietnam verfügt über eine ausgewogene Wirtschaft und weist derzeit sowohl einen Leistungsbilanzüberschuss als auch einen Handelsbilanzüberschuss auf. Seine Staatsschuldenquote von 37 % im Jahr 2023 war im Vergleich zu vielen seiner Konkurrenten moderat. Das Wachstum wird weiterhin durch die demografische Entwicklung gestützt: Um die Jahrtausendwende umfasste die vietnamesische Mittelschicht rund 6 Millionen Menschen; bis 2030 werden es voraussichtlich mehr als 75 Millionen sein. Mit seiner großen und jungen Bevölkerung und Erwerbsbevölkerung entwickelt sich Vietnam zu einer klassischen Konsumwirtschaft (Abbildung 2).

Vietnam entwickelt sich zu einer Konsumwirtschaft

(Abb. 2) Seine Mittelschicht wächst schnell

Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen. Schätzungen können sich ändern.

Stand: Dezember 2021.

Quelle: „Die neuen Gesichter des vietnamesischen Verbrauchers.“ McKinsey & Company, Dezember 2021.

Hinweis: Angehörige der konsumierenden Klasse werden als Personen definiert, die über ein ausreichendes Einkommen verfügen, um lebensnotwendige Dinge wie Nahrung, Unterkunft und Kleidung sowie zyklische Waren und Dienstleistungen zu bezahlen. Einkommensgruppe definiert durch die täglichen Ausgaben (basierend auf der Kaufkraftparität von 2011). Auf Basis der zuletzt

Vietnams wichtigste Börse, die Ho Chi Minh City Stock Exchange (HoSE), wird derzeit von den Indizes FTSE und MSCI als Frontier Market eingestuft, ein Status, der viele ausländische Investoren davon abhält, dort zu investieren. Vietnam strebt ein Upgrade zum Schwellenlandstatus an, was nach Angaben der Weltbank bis 2030 zu ausländischen Nettozuflüssen in Höhe von 30 Milliarden USD führen könnte. Die HoSE wird dies wahrscheinlich mit dem FTSE erreichen, nachdem sie Pläne zur Lockerung ihrer „Pre-Funding“-Abwicklungsverfahren für ausländische Investoren bekannt gegeben hat, die ein Haupthindernis für Vietnams Bewerbung um den Status eines Schwellenlandes darstellten.

Trotz Berichten, dass die Aufnahme Vietnams in den FTSE Emerging Index bereits im September dieses Jahres erfolgen könnte, wird die Hürde der Vorfinanzierung aufgrund bürokratischer Verzögerungen wahrscheinlich erst im August überwunden sein. Damit bleibt dem FTSE zu wenig Zeit, um die Investoren vor der jährlichen Bekanntgabe der Neuaufnahmen in den Index im September zu konsultieren. Daher wird die Ankündigung der Aufnahme Vietnams in den FTSE Emerging Index eher im Jahr 2025 erfolgen.

Eine Aufnahme in den MSCI Emerging Markets Index wird länger dauern, da die Anforderungen von MSCI für den Zugang ausländischer Investoren strenger sind. Wenn diese Anforderungen erfüllt sind, könnte Vietnam zusammen mit China, Indonesien, Katar und den Philippinen aus dem MSCI Frontier Markets Index aufsteigen, den es derzeit mit kleineren Märkten wie Marokko, Sri Lanka und Kenia teilt. Vietnam ist der größte Bestandteil des MSCI Frontier Markets Index und machte Ende Februar dieses Jahres 28 % des Index aus. Die Bestätigung der Aufnahme Vietnams in den MSCI EM Index wird wahrscheinlich zwischen 2026 und 2028 erfolgen.

Die Aufnahme in den MSCI EM Index wird jedoch nur das Tüpfelchen auf dem i sein, da das Interesse der Anleger an Vietnam schon lange vorher zunehmen dürfte. Anfang März testete die HoSE ihr neues Technologiesystem der Korea Exchange (KRX), das die Infrastruktur des vietnamesischen Aktienmarktes erheblich verbessern und die Liquidität des Aktienmarktes erhöhen soll. Weitere Flexibilität wird sich ergeben, wenn das oben erwähnte Problem der Vorfinanzierung gegen Ende des Sommers gelöst wird, wodurch das Interesse ausländischer Anleger steigen dürfte.

Aktien müssen sich erst noch von ihrem Einbruch im Jahr 2022 erholen

Zusammengenommen sind diese drei Faktoren – die Umkehrung des zyklischen Gegenwinds, günstige strukturelle Bedingungen und die regulatorischen und technologischen Maßnahmen, die ein Upgrade zum Emerging Market ermöglichen – ein überzeugendes Argument für Investitionen in Vietnam. Der VN-Index, der die Ho Chi Minh City Stock Exchange repräsentiert, notiert jedoch auf einem niedrigen Niveau. Der Index brach im Jahr 2022 um ein Drittel ein, da die Bewertungen von Immobilienunternehmen (die ein Fünftel des Index ausmachen) im Zuge einer Liquiditätskrise und der oben erwähnten Korruptionsbekämpfungsmaßnahmen der Regierung einbrachen. Obwohl sich der Markt im vergangenen Jahr etwas erholte, notierte der VN-Index Ende März immer noch deutlich unter seinem Höchststand von 2022 und mit einem Abschlag von einer Standardabweichung auf sein historisches durchschnittliches Kurs-Gewinn-Verhältnis auf Basis der erwarteten Gewinne von 13.

Dies liegt vor allem daran, dass die lokalen Anleger (auf die 90 % des Börsenumsatzes entfallen) immer noch von dem jüngsten Einbruch der Exporte und dem Rückgang der Immobilienpreise gezeichnet sind, die die Stimmung stark beeinträchtigt haben. Es gibt jedoch große Mengen ungenutzter Gelder, die eingesetzt werden können, sobald sich die Wirtschaft erholt und sich die Verbraucherstimmung, die in der Regel ein Spätindikator ist, verbessert.

Ein weiterer Grund dafür, dass vietnamesische Aktien relativ billig sind, ist die anhaltende Zurückhaltung ausländischer Investoren, wenn es um Frontier Markets geht. Investoren legen ihr Geld normalerweise lieber dort an, wo andere schon vor ihnen waren. Frontier Markets stehen sie skeptisch gegenüber, weil sie weniger erforscht sind als die Märkte von Industrieländern und als weniger liquide und bürokratischer angesehen werden.

Es stimmt zwar, dass der vietnamesische Aktienmarkt weniger liquide ist als die Märkte von Industrieländern, aber er ist liquider als der mehrerer großer Schwellenländer. An der vietnamesischen Börse werden in der Regel täglich Wertpapiere im Wert von mehr als 1 Mrd. USD gehandelt. Das ist der zweithöchste Wert unter den 10 ASEAN-Ländern und fast fünfmal höher als in einigen etablierten Schwellenländern wie Mexiko. Die Liquidität des vietnamesischen Aktienmarktes dürfte sich in dem Maße erhöhen, wie die oben erwähnten regulatorischen und technologischen Veränderungen greifen.

Die Bürokratie ist ein Hindernis. In Vietnam kann es sehr lange dauern, bis etwas erledigt ist. In dieser Hinsicht liegt Vietnam hinter China zurück, wo die Behörden große Infrastrukturprojekte in sehr kurzer Zeit planen und durchführen können. Die Regierung scheint jedoch entschlossen zu sein, dieses Problem zu lösen. In einer Rede vor dem Parlament im November räumte Premierminister Pham Minh Chinh ein, dass die Bürokratie eine Belastung für die Unternehmen darstellt, und versprach, überholte Verwaltungsverfahren zu straffen, um die Wirtschaft zu stützen und das Wachstum anzukurbeln. Es ist auch erwähnenswert, dass die vietnamesischen Infrastrukturinvestitionen in Prozent des BIP nach wie vor fast doppelt so hoch sind wie die regionaler Konkurrenten wie Thailand und Malaysia.

Schließlich ist auch die Ineffizienz des Marktes für die Unterbewertung vietnamesischer Aktien verantwortlich. Der relative Mangel an Auslandsinvestitionen in Frontier Markets – und die mangelnde Berichterstattung der Analysten darüber – bedeutet, dass die Preise die Fundamentaldaten nicht immer genau widerspiegeln. Es kann eine Weile dauern, bis sich positive Entwicklungen wie die oben beschriebenen in den Aktienkursen niederschlagen.

Reformen entscheidend für die Erschließung des Wachstumspotenzials

Weitere Schritte zum Abbau der Bürokratie wären wünschenswert. Zu Beginn dieses Jahres verabschiedete die Nationalversammlung ein neues Grundstücksrecht, das Engpässe bei der Sicherung ausländischer Investitionen im Immobiliensektor beseitigen soll. Es wird im Januar nächsten Jahres in Kraft treten. Ende März veröffentlichte die State Securities Commission, die vietnamesische Börsenaufsicht, einen Entwurf zur Änderung der Vorschriften, der sich mit den Hindernissen für ausländische Investitionen befasst. Auf diesem Gebiet gibt es noch einiges zu tun, aber es ist ein Schritt in die richtige Richtung. Die Beseitigung weiterer Ineffizienzen würde unserer Ansicht nach strukturelles Wachstum freisetzen, das das BIP erheblich steigern könnte.

Wenn Vietnam weiterhin wichtige Reformen vorantreibt und für eine bessere Zugänglichkeit sorgt (wovon wir überzeugt sind), wird es nur eine Frage der Zeit sein, bis mehr ausländische Anleger von dem starken Wachstumspotenzial des Landes überzeugt sind und vietnamesische Aktien genauer unter die Lupe nehmen. Für diejenigen, die den Schritt wagen, ist der Bankensektor, der sich derzeit in der Anfangsphase einer zyklischen Erholung befindet, besonders interessant. Die Bewertungen bleiben attraktiv, da die zyklische Erholung noch nicht eingepreist ist. Die entscheidende Frage ist das Ausmaß und die Dauer der Erholung im Bankensektor. Unserer Ansicht nach spiegeln die aktuellen Preise das Potenzial des Landes in keiner Weise wider.

Ein weiterer interessanter Sektor ist die Informationstechnologie (IT). In Vietnam gibt es viele hochqualifizierte Programmierer, die rund 90 % weniger kosten als in den USA und 15 % weniger als in Indien. Die Verfügbarkeit von hochqualifizierten Programmierern zu relativ geringen Kosten trägt dazu bei, dass sich Vietnam als wichtiges regionales Technologiezentrum etabliert. Im jüngsten Global Services Location Index der Unternehmensberatungsfirma Kearney, der im vergangenen Jahr veröffentlicht wurde, rangiert Vietnam auf Platz sieben der weltweit attraktivsten Standorte für IT-Outsourcing. „Die Präsenz großer Technologieunternehmen zeigt, dass das Land ein globales digitales Zentrum ist. Dadurch ist es motiviert, seine Arbeitskräfte weiter zu qualifizieren“, so der Bericht.

Wir gehen davon aus, dass sich diese Trends in den kommenden Jahren fortsetzen werden. Und obwohl die Argumente für Investitionen in Vietnam erheblich gestärkt werden, wenn das Land in die EM-Indizes von FTSE und MSCI aufgenommen wird, sind sie nicht davon abhängig. Es gibt bereits viele positive Entwicklungen, die Vietnam unserer Meinung nach zu einer der interessantesten Investitionsmöglichkeiten weltweit machen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2024 / INVESTMENT INSIGHTS

Johannes Loefstrand ist der Portfoliomanager des Frontier Markets Equity Fund.

Eric Veiel ist Head of Global Equity und Chief Investment Officer.