Land und Sprache

Österreich

Deutsch

Belgien

Dänemark

Estland

Finnland

Frankreich

Island

Irland

Lettland

Litauen

Luxemburg

Niederlande

Norwegen

Portugal

Schweden

Vereinigtes Königreich

Globaler Marktausblick zur Jahresmitte 2024

Wiederbelebung der Inflation würde Zentralbanken zur Gratwanderung zwingen

Inflation

Prognosen darüber, wie sich die Inflation entwickelt, sind bekanntermaßen schwierig – und bereiten den meisten Experten seit Ausbruch der Pandemie im Jahr 2020 immer wieder Kopfzerbrechen. Allerdings wird immer deutlicher klar, dass die erhöhte Inflation wohl nicht wieder verschwindet. Wir sehen sogar ein erhebliches Risiko für eine erneute Beschleunigung, wenn der Sonderweg der US-Wirtschaft endet und sich die Basis für das globale Wachstum verbreitert.

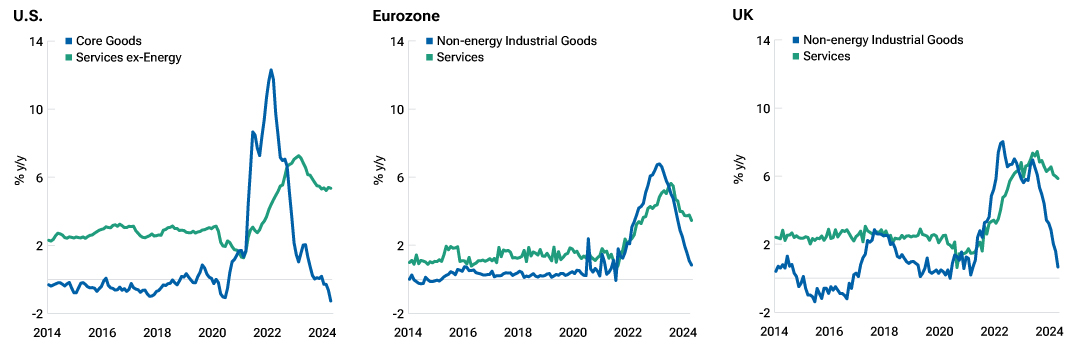

Die Inflation im Dienstleistungssektor der Industrieländer erweist sich als hartnäckig

Abbildung 4: Wareninflation geht viel schneller zurück

Stand: 30. April 2024.

y/y = Im Jahresvergleich.

Quelle: U.S. Bureau of Labor Statistics, EU Statistisches Amt der Europäischen Gemeinschaften, UK Office for National Statistics/Haver Analytics.

Verschiedene Risikofaktoren könnten die Inflation erneut anfachen

Der Grund dafür, dass die Inflation von 2022 bis 2023 deutlich eingedämmt werden konnte, lag in einer Verlangsamung der Wareninflation – der einfacheren Aufgabe im Kampf gegen die Inflation. Jetzt gilt es, auch die sich hartnäckig haltende Teuerungsrate bei den Dienstleistungen zu senken. Voraussetzung dafür wäre aber, dass der Arbeitsmarkt Raum für Anpassungen bietet. Die Inflation im Dienstleistungsgewerbe wird durch Lohndruck angetrieben, der nur bei einer höheren Arbeitslosigkeit unter Kontrolle gebracht werden kann. Dabei könnte Künstliche Intelligenz (KI) als Gegenkraft dazu beitragen, das Lohnwachstum im Dienstleistungssektor einzudämmen. Allerdings braucht es für den Ausbau von KI einige Zeit (und Investitionen), weshalb KI ein längerfristiger Einflussfaktor ist.

Zusätzlicher Aufwärtsdruck auf die Inflation entsteht in Wahljahren außerdem durch die Fiskalpolitik. Zugleich stellen die Energiepreise einen Risikofaktor dar, die im Jahr 2022 nach dem russischen Einmarsch in der Ukraine die Gesamtinflation nach oben getrieben haben und schnell wieder steigen könnten, wenn der Konflikt im Nahen Osten eskaliert oder weitere geopolitische Krisenherde ausbrechen.

Diese Faktoren würden die ohnehin schwierige Gratwanderung der Zentralbanken zwischen der Stützung des Wachstums und der Eindämmung der Inflation zusätzlich erschweren.

In einem Umfeld, in dem wir einen erhöhten Aufwärtsdruck auf die Inflation sehen, sind für Anleger Investitionen in Sachwerte (z. B. Rohstoffe wie Gold und Silber und Immobilien) oder in inflationsgeschützte Staatsanleihen interessant. Sachwerte entwickeln sich in einem inflationären Umfeld typischerweise gut, während inflationsgeschützte Staatsanleihen davon profitieren, dass sich die Höhe der Kapital- und Zinszahlungen an die Inflationsentwicklung anpasst.

Nikolaj Schmidt,

Chief Global Economist

Ken Orchard,

Head of International Fixed Income

Peter Bates, CFA

Portfolio Manager, Global Equities

Tim Murray, CFA

Capital Markets Strategist,

Multi‑Asset Division

Global Market Outlook Midyear Update insights

2024 Global Market Outlook Midyear Update

How central bank policy could impact your portfolio

US Equities

US stocks face a broadening, not a rotation

International Equities

International stocks still appear to be good value

Abonnieren Sie unseren monatlichen Newsletter und die Global Asset Allocation Viewpoints unseres Investmentkomitees

Jeden Monat erstellt unser Investmentkomitee einen Bericht, in dem dargelegt wird, welche beiden Marktthemen wir gerade beobachten, wie unsere Markteinschätzungen für die einzelnen Regionen aussehen (bullisch, bärisch) und welche Anlageklassen wir aktuell über- bzw. untergewichten.

Dieser Bericht soll Ihnen bei Ihrer Entscheidungsfindung und bei der Beratung Ihrer Kunden helfen.

Aktive Anlagen können mit höheren Kosten verbunden sein als passive. Anlagen und können hinter dem breiten Markt oder passiven Konkurrenten mit ähnlichen Zielen zurückbleiben.

T. Rowe Price weist darauf hin, dass wirtschaftliche Schätzungen und zukunftsgerichtete Aussagen zahlreichen Annahmen, Risiken und Unsicherheiten unterliegen, die sich im Laufe der Zeit ändern können. Die tatsächlichen Ergebnisse können erheblich von den Schätzungen und vorausschauenden Aussagen abweichen, und die zukünftigen Ergebnisse können sich erheblich von den historischen Leistungen unterscheiden. Die hierin enthaltenen Angaben sind nur zur Veranschaulichung und Information bestimmt. Alle historischen Daten, die dieser Analyse zugrunde liegen, beruhen auf Informationen von T. Rowe Price und aus Drittquellen und wurden nicht von unabhängiger Seite überprüft. Zukunftsgerichtete Aussagen gelten nur an dem Tag, an dem sie gemacht werden, und T. Rowe Price ist nicht verpflichtet, zukunftsgerichtete Aussagen zu aktualisieren, und übernimmt dies auch nicht. Wenn Wertpapiere erwähnt werden, dienen die genannten und beschriebenen Wertpapiere nur zu Informationszwecken und stellen keine Empfehlungen dar.

Zusätzliche Angaben

CFA® und Chartered Financial Analyst® sind eingetragene Marken des CFA Institute.London Stock Exchange Group plc und ihre Konzernunternehmen (zusammen die "LSE Group"). © LSE Group 2024. Alle Rechte an den Indizes oder Daten von FTSE Russell liegen beim betreffenden Unternehmen der LSE Group, das Eigentümer des Index oder der Daten ist. Weder die LSE Group noch ihre Lizenzgeber haften für etwaige Fehler oder Auslassungen in den Indizes oder Daten, und keine Partei darf sich auf die Indizes oder Daten in dieser Mitteilung verlassen. Ohne ausdrückliche schriftliche Zustimmung des betreffenden Unternehmens der LSE Group ist die Weiterverbreitung von Daten der LSE Group unzulässig. Der Inhalt dieser Mitteilung wird von der LSE Group weder beworben noch gefördert oder unterstützt.

Der S&P 500 Index ist ein Produkt von S&P Dow Jones Indices LLC, einer Division von S&P Global, oder deren verbundenen Unternehmen („SPDJI“) und wurde für die Verwendung durch T. Rowe Price lizenziert. Standard & Poor's® und S&P® sind eingetragene Marken von Standard & Poor's Financial Services LLC, einer Abteilung von S&P Global ("S&P"); Dow Jones® ist eine eingetragene Marke von Dow Jones Trademark Holdings LLC ("Dow Jones"). Dieses Produkt wird nicht von SPDJI, Dow Jones, S&P oder ihren jeweiligen verbundenen Unternehmen gesponsert, unterstützt, verkauft oder beworben, und keine dieser Parteien gibt eine Zusicherung hinsichtlich der Ratsamkeit einer Investition in dieses Produkt bzw. diese Produkte ab, und sie haften nicht für Fehler, Auslassungen oder Unterbrechungen des S&P 500 Index.

MSCI. MSCI und deren verbundene Unternehmen sowie externe Quellen und Anbieter (gemeinsam „MSCI“) geben keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen ab und haften in keiner Weise für in diesem Dokument enthaltene Daten von MSCI. Die Daten von MSCI dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte verwendet werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder erstellt. Historische Daten und Analysen von MSCI sind nicht als Indikator oder Garantie für Analysen, Prognosen oder Vorhersagen der zukünftigen Wertentwicklung anzusehen. Die MSCI-Daten sind nicht als Anlageberatung oder Empfehlung für (oder gegen) eine bestimmte Anlageentscheidung gedacht und dürfen auch nicht so verstanden werden.