Juli 2024 / INVESTMENT INSIGHTS

Marktkonzentration: Fakten versus Meinungen

Die Marktkonzentration auf die USA und Technologieaktien bereitet Kunden Sorge

Auf den Punkt gebracht

- Das Ausmaß der Marktkonzentration auf die USA und Technologieaktien bereitet unseren Kunden Sorge. Gleichwohl ist diese Konzentration nicht allein auf dem US-Aktienmarkt zu beobachten.

- US-Aktien haben sich in den vergangenen zehn Jahren gut entwickelt. Dies ist die Folge der zunehmenden Dominanz der US-Wirtschaft und der US-Unternehmen auf globaler Ebene.

- Die Marktkonzentration ist real, aber möglicherweise weniger problematisch, wenn sie darauf zurückgeht, dass der Markt Ertrags-und Gewinnsteigerungen honoriert.

Das Ausmaß der Marktkonzentration auf die USA und Technologieaktien ist aktuell ein heiß diskutiertes Thema. Wir haben zahlreiche Fragen von Kunden erhalten und möchten unsere Gedanken zu diesem Thema erläutern, das unter Anlegern zweifellos für Unbehagen und Unruhe sorgt.

Eine starke Konzentration auf US-Aktien wird als ein bedeutendes Risiko angesehen – als ein „Problem“, mit dem man sich beschäftigen muss. Die Sorge scheint darin zu bestehen, dass eine starke Konzentration, insbesondere auf Technologieaktien, anderen Sektoren und – global gesehen – anderen Regionen Kapital entzieht. Und das kann nicht gut sein! Da eine starke Marktkonzentration anscheinend allgemein als ein Problem gilt, hielt ich eine genauere Betrachtung für sinnvoll. Ich wollte sehen, ob (1) das Problem real ist und was (2) aus Anlegersicht der beste Weg ist, damit umzugehen.

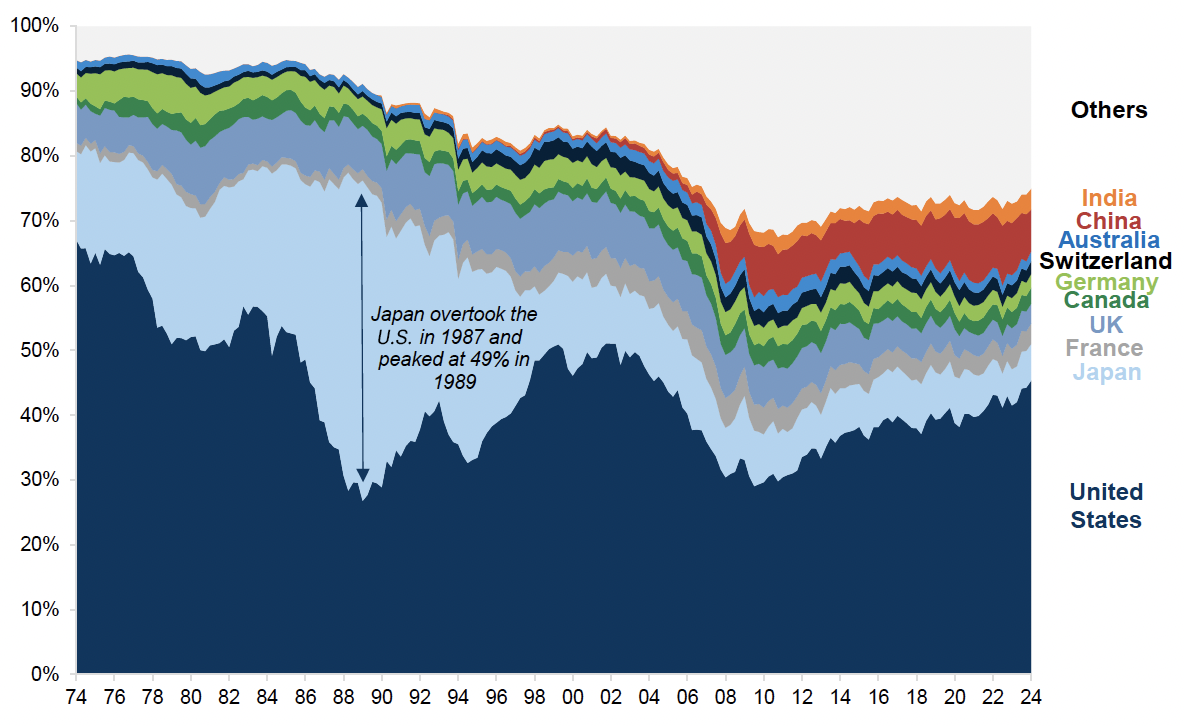

US-Dominanz auf den globalen Märkten ist nichts Neues

US-Aktien haben sich in den letzten zehn Jahren gut entwickelt, andere bedeutende Märkte weit übertroffen und ihren Anteil am globalen Aktienmarkt auf etwa 45% erhöht (Abb. 1). Zu beachten ist dabei, dass eine starke Konzentration schon in der Vergangenheit Bedenken weckte, auch wenn wir, was das angeht, einige Zeit zurückgehen müssen.

US-Anteil am globalen Aktienmarkt steigt

(Abb. 1) Anteil einzelner Länder an den globalen Aktienmärkten

Stand: 11. März 2024.

Quelle: Goldman Sachs Global Investment Research.

Die folgende Grafik von Goldman Sachs (Abb. 1) zeigt die Entwicklung der Anteile einzelner Länder an der weltweiten Marktkapitalisierung. Sie zeigt sich deutlich, dass der US-Aktienmarkt seit den 1970er-Jahren die meiste Zeit der weltweit führende Markt war – ein Ergebnis der wachsenden Dominanz der US-Wirtschaft und der US-Unternehmen auf globaler Ebene. Hinzu kommt, dass sich viele ausländische Unternehmen für eine Börsennotierung in den USA entscheiden, um von der Tiefe, Liquidität und vielschichtigen Anlegerbasis des dortigen Markts zu profitieren. Die Dominanz der USA ist daher nicht als Anomalie anzusehen, sondern als Ergebnis einer logischen Abfolge von Ereignissen.

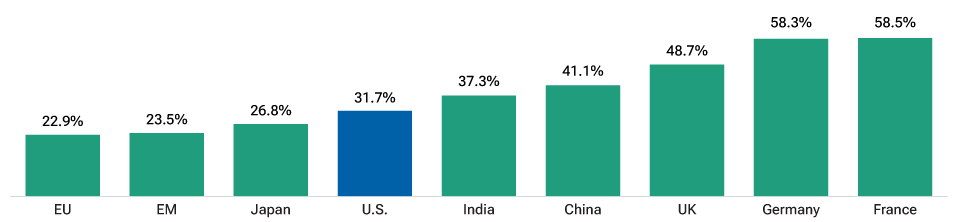

Das Thema Marktkonzentration betrifft nicht nur die USA

Zunächst ist anzumerken, dass die Marktkonzentration real ist. Im MSCI All Country World Index (MSCI ACWI) machen die fünf größten Aktien 14,8% des Index aus. Betrachtet man allein die USA, haben die fünf größten Titel im MSCI U.S. Index einen Anteil von knapp über 23% an der Gesamtkapitalisierung des Markts.1 Interessanterweise ist verglichen mit anderen bedeutenden Industrie- und Schwellenländern die Indexkonzentration in den USA gar nicht am stärksten. Abbildung 2 vergleicht den prozentualen Anteil der zehn größten Aktien am Gesamtmarkt auf Basis der länderspezifischen MSCI-Aktienindizes.

Die Konzentration ist nicht am US-Aktienmarkt am größten (I)

(Abb. 1) Anteil einzelner Länder an den globalen Aktienmärkten

Stand: 22. März 2024.

Quelle: Bloomberg Finance LP. Berechnungen von T. Rowe Price

Es mag verlockend sein, die Grafik oben zu betrachten und anzunehmen, dass sich Märkte, in denen die Konzentration weniger ausgeprägt ist als in den USA, beispielsweise die Europäische Union (EU), die Schwellenländer (EM) oder Japan, für Anleger aktuell besser zur Diversifizierung eignen. Eine etwas detailliertere Untersuchung offenbart aber, dass in puncto Konzentration noch weitere Aspekte zu beachten sind.

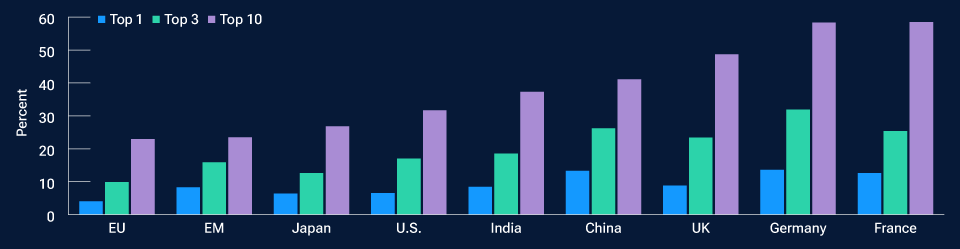

Abbildung 3 zeigt den Prozentsatz jedes Index, der auf die eine, drei und zehn größten Aktie(n) entfällt. Es ist zu erkennen, dass in den EM der Gesamtindex zwar breiter diversifiziert erscheinen mag, die größte Aktien in dem Index (Taiwan Semiconductor Manufacturing Co. oder TSMC) allerdings etwa 8% des Gesamtmarkts ausmacht – deutlich mehr als Microsofts 6,5% in den USA. In Japan ist der Anteil der größten Aktie, Toyota, zwar ähnlich hoch wie der von Microsoft in den USA. Allerdings können die beiden Titel nicht als ähnliche Anlagen angesehen werden.

Die Konzentration ist nicht am US-Aktienmarkt am größten (II)

(Abb. 3) Gewichtungen der einen, drei und zehn größten Aktie(n) in länderspezifischen MSCI-Aktienindizes

Stand: 22. März 2024.

Quelle: Bloomberg Finance LP. Berechnungen von T. Rowe Price.

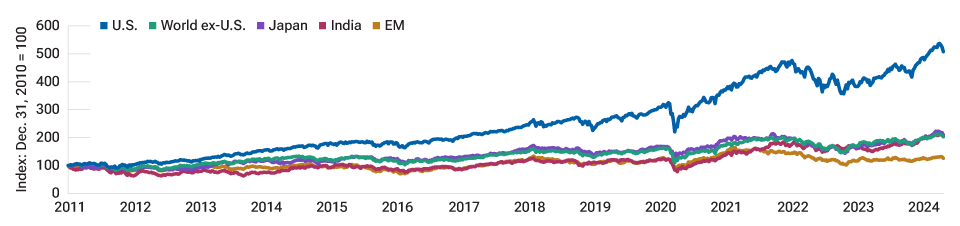

Marktkonzentration ist im Wesentlichen eine Folge der früheren Erträge

Ich bin fest davon überzeugt, dass die Kursentwicklung einer Aktie mit der Zeit tendenziell der Gewinn- und Ertragsentwicklung folgen wird. Ganz allgemein gilt das auch für Märkte. US-Aktien haben sich seit der globalen Finanzkrise gut entwickelt, vor allem im Vergleich zu anderen bedeutenden Märkten in US-Dollar. Sie haben seit 2011 eine mehr als zweimal so hohe Rendite wie der MSCI World ex‑U.S. Index erzielt (Abb. 4).

US-Aktienmarkt hat andere bedeutende Aktienmärkte deutlich übertroffen (I)

(Abb. 4) MSCI-Kursrenditen, indexiert auf 31. Dezember 2010

Stand: 22. März 2024.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Bloomberg L.P. Berechnungen von T. Rowe Price.

Dies spiegelt im Großen und Ganzen wider, dass die US-Märkte in diesem Zeitraum profitabler waren und schneller gewachsen sind als andere Märkte. Wie die folgenden Grafiken (Abb. 4 und Abb. 5) zeigen, nimmt der US-Markt unter den bedeutenden Aktienmärkten gewissermaßen eine Sonderstellung ein. Denn er konnte eine vergleichsweise hohe Eigenkapitalrendite (ROE) bewahren und gleichzeitig ein besseres Gewinnwachstum erzielen.

US-Aktienmarkt hat andere bedeutende Aktienmärkte deutlich übertroffen (II)

(Abb. 5) MSCI-Kursrenditen, indexiert auf 31. Dezember 2010

Stand: 22. März 2024.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Bloomberg Finance L.P. Berechnungen von T. Rowe Price.

Die Dominanz des Technologiesektors folgt einem ähnlichen Muster. Der US-Technologiesektor ist der wesentliche Faktor, der die Renditen am Aktienmarkt insgesamt antreibt. Betrachten wir noch einmal die Aufschlüsselung des Gewinnwachstums und der ROEs im Zeitverlauf und achten diesmal auf die wesentlichen US-Sektoren (Abb. 6), dann zeigt sich eines sofort ganz deutlich. Dem Technologiesektor ist es so gut wie keinem anderen Sektor gelungen, seine Gewinne zu steigern und gleichzeitig die Qualität der Erträge mit der Zeit zu verbessern. Das heißt, die Unternehmen haben sich sukzessive zu immer effizienteren Unternehmen mit „Asset Light“-Geschäftsmodellen entwickelt. Dies spiegelt sich in den Marktbewertungen wider.

Technologiesektor hat andere US-Sektoren klar übertroffen

(Abb. 6) MSCI-Kursrenditen, indexiert auf 31. Dezember 2010

Stand: 22. März 2024.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Bloomberg Finance L.P. Berechnungen von T. Rowe Price.

Was sollten Anleger also tun?

Der alte Hausarzt unserer Familie hätte wahrscheinlich Folgendes geantwortet.

„Nutzen Sie die Konzentration … solange es nicht ungesund ist.“

Willkürliche Schlagzeilen über „Konzentrationsprobleme“ sorgen zwar für viel Aufmerksamkeit, wir sollten aber nicht vergessen, dass die Fundamentaldaten mehr zählen. Die Konzentration ist in gewisser Hinsicht ein Ergebnis des Erfolgs und ein Merkmal der nach Marktkapitalisierung gewichteten Indizes. Solange Fundamentaldaten wie die Umsätze, Gewinne und Erträge gut sind, ist es keine Schande, die Konzentration zu nutzen, die zu so hohen Aktienerträgen geführt hat.

„Diversifizierung nutzen ... aber sinnvoll.“

Fast täglich werden Anleger mit Ratschlägen, Empfehlungen und Vorschlägen konfrontiert, abseits des US-Technologiesektors zu diversifizieren – sei es in Substanzwerte, die Schwellenländer oder Japan. Ich bin ein großer Freund von „globalen Engagements“, halte es aber auch für wichtig, dass Anleger ihre zugrunde liegenden Portfoliorisiken genau verstehen und angemessen diversifizieren – und zwar nicht allein um der Indexdiversifizierung willen.

Es mag daher zwar sinnvoll klingen, das internationale Engagement außerhalb der USA und des Technologiesektors zu erhöhen, indem man beispielsweise Positionen in Japan und/oder Europa erhöht. Die eigentliche Frage lautet aber, ob das tatsächlich auch sinnvoll ist. Viele Aktienmärkte korrelieren heute sehr stark mit den USA, sodass die Diversifizierung über internationale Märkte möglicherweise nicht das gewünschte Ergebnis bringt (Abb. 7).

Entsprechend deutet Abbildung 7 zwar möglicherweise darauf hin, dass Märkte wie Japan oder China sehr gute Kandidaten für eine Diversifizierung sind. Unbedachte Portfolioallokationen in diesen Märkten könnten letztlich aber unerwünschte Ergebnisse haben. Beispielsweise reagiert das Portfolio dann entweder zu empfindlich auf die Entwicklung der globalen Automärkte (wie im Falle Japans) oder das Engagement im Technologiesektor ist plötzlich doppelt so hoch (wenn man bedenkt, was für eine dominante Stellung Tencent, Alibaba und PDD den MSCI China Index mit ihrer Gesamtgewichtung von 26% haben).2

Internationale Aktien sind eng an die USA gebunden

(Abb. 7)

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Diese Werte sind keine Prognose der zukünftigen Ergebnisse. Schätzungen unterliegen Veränderungen. Die tatsächlichen Ergebnisse können erheblich davon abweichen.

Quelle: Bloomberg Finance L.P. Berechnungen von T. Rowe Price.

„Mögen die Gewinne Ihr Polarstern sein.“

In einem globalen Aktienportfolio ist es meines Erachtens wichtig, die Ausrichtung auf Gewinnwachstum zu bewahren und gleichzeitig zu versuchen, die Quellen dieses Wachstums zu diversifizieren. Wenn wir also in Abbildung 7 beispielsweise die geschätzten Bewertungskennzahlen auf Sicht von zwei Jahren mit den Konsensschätzungen zum Gewinnwachstum für die verschiedenen Sektoren im MSCI ACWI vergleichen, zeigt sich, dass Teile des Markts in Bereichen wie der Industrie oder dem Gesundheitswesen ein bedeutendes Gewinnwachstumspotenzial bei einer günstigeren Bewertung als der Technologiesektor bieten können. Außerdem könnte es gute, unterbewertete Ideen in diesen Sektoren geben, die eine nähere Betrachtung verdienen.

„Hoffnung ist kein Plan.“

Ich würde behaupten, dass eine Fokussierung auf die Gewinne und Erträge sogar noch wichtiger ist, wenn man den Blick auf „substanzorientierte“ Sektoren wie Energie und das Finanzwesen richtet. Es ist zwar sehr gut, günstige Anlagen zu kaufen. Dennoch muss die folgende grundlegende Frage beantwortet werden: „Was wird diese Anlagen teurer machen?“ Wir können nicht darauf warten, hoffen oder beten, dass es zu einer Höherbewertung kommen wird. Denn darüber hat niemand die Kontrolle (außer vielleicht die US-Notenbank). Deshalb müssen wir darauf achten, ob und wann es zu Wertsteigerungen durch höhere Gewinne und Erträge kommt, sei es durch interne Umstrukturierungen oder einen Konjunkturaufschwung.

Fazit

Die Konzentration an den Märkten ist real, aber wahrscheinlich weniger problematisch, als die meisten Marktbeobachter meinen. Denn sie geht auf echte Verbesserungen der Erträge und Gewinne zurück, die ihrerseits vom Aktienmarkt anerkannt und honoriert werden. Als Anleger kommen wir nicht umhin, uns die Risiken bewusst zu machen und Portfolios auf geeignete Weise zu diversifizieren. In diesem Umfeld bietet sich guten aktiven Managern die Chance zu beweisen, wie gut sie in der Lage sind, ein erhebliches risikobereinigtes Alpha zu erzielen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2024 / INVESTMENT INSIGHTS